1 day ago

2

1 day ago

2

[이데일리 정두리 기자] 1억원의 현금만 있어도 10억원 상당의 집을 살 수 있는 시대가 열릴까.

금융당국이 정부와 소비자가 지분을 나눠 주택을 함께 매매하고 매각 시 수익을 공유하는 ‘지분형 주택담보대출(지분형 모기지)’을 추진하고 있는 가운데, 해외에서는 이미 지분형 모기지와 유사한 정책들이 안착하고 있다. 특히 영국은 집값의 5%만 보유해도 새 주택을 살 수 있게 하는 주택구입 지원정책이 10년 전부터 자리 잡은 모습이다.

|

| 기사의 이해를 돕기 위한 이미지(출처=챗GPT) |

한국은행 런던사무소가 발표한 ‘영국의 서민 주택구입 지원 정책 현황 및 주요 특징’에 따르면, 영국의 서민 주택구입 지원정책은 크게 ‘헬프 투 바이 지분대출(Help to Buy: equity loan)’과 ‘공유지분주택(Shared Ownership)’ 제도로 구분된다.

이들 정책은 모두 정부(또는 주택협회)가 해당 주택에 대해 일정 부분의 지분을 보유하고 있다는 점에서 공통점이 있다.

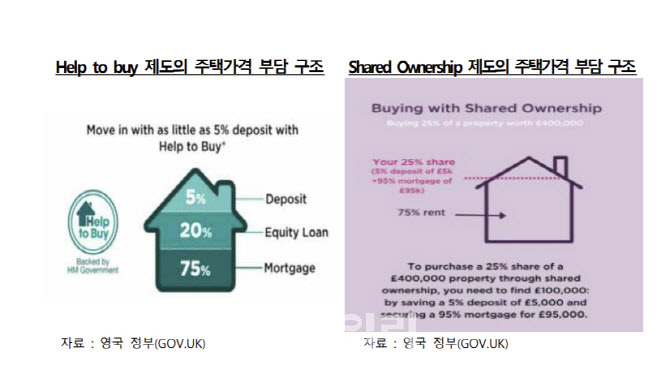

우선 ‘헬프 투 바이’ 제도는 2013년 도입돼 2023년 종료된 서민 주택구입 지원 제도로, 주택구입자가 정부의 지분형 대출(Equity Loan) 지원을 바탕으로 은행 주담대와 소액의 자기자본을 묶어 주택을 구입할 수 있도록 설계됐다.

구매자는 60만 파운드(약 11억3000만원) 미만의 주택 가격의 최소 5%의 계약금을 납부하면, 정부는 주택 가격의 40%(런던 외 지역은 20%)에 해당하는 지분형 대출을 지원한다. 나머지 55%는 일반 주담대로 충당할 수 있도록 설계했다. 정부 투자금에 대한 임대료는 5년간 무이자로 지원된다. 6년차는 1.75%, 7년차 이후는 직전연도 적용금리에 물가상승분 등을 조정해 합산된다. 지원 대상은 별도의 소득 조건은 없으나 다주택자는 해당되지 않는다.

이 제도는 주택구매자 입장에서 정부 대출지원을 바탕으로 초기 자기자본 납입을 최소화(5%)하면서도 100% 법적 소유권을 가질 수 있으며, 최초 5년간 정부대출 무이자를 누릴 수 있다는 점 등에서 장점이 있다. 단 주택시세 변동에 따른 손익을 지분율만큼 정부와 공유하도록 설계해 모기지 상환 또는 주택 매각시 정부 대출 상환금액이 변동된다. 가령 주택구입 당시 10억원이었던 주택(구매자 및 정부 지분율 8:2 가정)을 매각시 시세가 1억원 상승할 경우, 정부대출 상환금액은 2억에서 2000만원이 증가한 2억 2000만원을 지불해야 한다.

공유지분주택, 반전세와 유사하나 임차기간 최장 ‘125년’

영국의 또 다른 주택구입 지원정책으로는 ‘공유지분주택’ 제도가 있다. 이 제도는 1980년 도입 이후 현재까지 지속돼 온 영국의 대표적인 저소득층 생애 첫 주택구입자(FTB; First Time Buyer) 대상 지원 제도다.

이 제도는 주택임차인(동시에 공동소유자)이 주택의 일부 지분만 부분매입하고, 주택공급자가 소유한 잔여 지분에 대해서는 임대료를 지불하면서 임차하는 부분매입, 부분임차(part buy, part rent) 방식의 제도다.

지원 대상은 가구 총소득 8만 파운드(런던은 9만 파운드) 이하 저소득층 생애 첫 주택구입자이다. 대상자는 최소 주택가격의 25% 지분매입이 필요하고, 나머지 지분에 대해서는 임대료 지불을 해야 한다. 임대기간은 일반적으로 99년 또는 125년이다. 이 제도는 낮은 지분율에서 시작해 점진적 지분매입(staircasing)을 통해 향후 완전 소유가 가능하며 중도에 매도도 가능하다는 점이 특징이다.

공유지분주택의 경우 헬프 투 바이와 달리 지분율에 따라 공급자와 주택을 공동 소유하게 되지만, 안정적으로 임차하면서 지분 추가매입을 통해 완전 소유까지 목표로 할 수 있다는 점에서 장점이 있다.

일부는 전세보증금, 일부는 월세를 납입한다는 점에서는 우리나라 반전세와 유사하다고 볼 수 있으나 임차기간이 최장 125년에 이르고, 임차 종료후 반환되는 보증금액이 주택가격 변동의 지분을 반영한다는 점에서 차이가 있다.

|

| 롯데월드타워 전망대에서 바라본 송파구 아파트 단지 모습. (사진=연합뉴스) |

韓도 ‘지분형 모기지’ 본격 시동…6월 로드맵 공개

우리나라의 경우 올해 들어 본격적으로 지분형 모기지의 시동이 걸릴 것으로 보인다. 금융당국은 관계기관과 협의를 통해 오는 6월까지 지분형 모기지의 구체적인 로드맵을 발표할 계획이다. 앞서 한은에서도 작년 11월 지분을 통해 주택을 구입하면서 가계 부채를 줄이는 근본적인 제도 개선이 필요하다는 제언을 내놓은 바 있다.

한국형 지분형 모기지의 골자는 주택 매입지분을 주택금융공사와 함께 매입하고 주금공의 매입 지분에 대한 사용료를 내야 하되, 대출 이자는 상대적으로 낮게 하는 방안 등이다.

지금은 10억원짜리 집을 사려면 주택담보인정비율(LTV) 70%를 적용해 7억원을 은행에서 빌리더라도 최소 3억원의 현금이 필요하다. 하지만 주금공이 부분 매입을 통해 5억원을 투자한다면 주택구입자는 나머지 5억원만 마련하면 된다. 여기에 은행 대출을 받는다면 이론상으론 집값의 10~20% 정도의 현금만 있어도 내 집 마련이 가능해지는 셈이다.

향후 소득이 많아지면 주금공의 지분을 더 사들일 수 있다. 집값이 떨어지더라도 주금공을 후순위 투자자로 설계해 차주의 손실마저 흡수하는 방안 등이 거론된다. 김병환 금융위원장은 “영국이 시행했던 ‘헬프투바이’ 프로그램의 경우 무이자지만 주택가격이 오르면 지분을 가져가는 구조라 매입자 입장에서 뺏어가는 것처럼 보인다”며 “이런 부분들이 수요를 이끌어내는데 제약이 있을 것 같아 구조를 바꿔보는 쪽으로 생각 중”이라고 밝힌 바 있다.

!["지금도 삼겹살 사 먹기 겁나는데"…암울한 전망 나왔다[食세계]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050300518.jpg)

![[속보] 美, 외국산 車부품에 25% 관세 발효…韓 부품업계 타격 예상](https://pimg.mk.co.kr/news/cms/202505/03/rcv.YNA.20250429.PYH2025042911420006100_R.jpg)

English (US) ·

English (US) ·