1 day ago

6

1 day ago

6

[이데일리 박정수 기자] 중국 ‘황제주’로 불리는 귀주모태주의 3분기(7~9월) 실적이 둔화됐다. 온라인 채널(i마오타이) 매출 급감과 계열주 부진이 발목을 잡았다.

|

| 중국 마오타이주.(사진=이데일리 DB) |

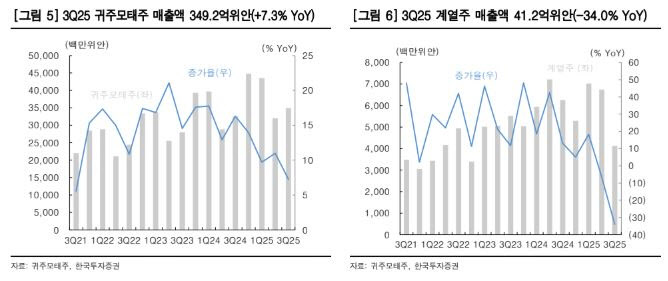

1일 금융투자업계에 따르면 귀주모태주의 3분기 매출액은 398억위안으로 전년 동기 대비 0.3% 증가하고 순이익은 192억위안으로 같은 기간 0.5% 늘어, 모두 시장 기대치를 하회했다.

누적(1~3분기) 매출액은 1309억위안, 순이익은 646억위안으로 전년 동기 대비 각각 6.3% 증가했다. 이는 연초 제시했던 연간 9% 성장 목표에 미달한 수준이다.

3분기 귀주모태주 매출은 349억위안으로 전년 동기 대비 7.3% 늘었으나, 계열주 매출은 41억위안으로 같은 기간 34% 급감했다.

김시청 한국투자증권 연구원은 “귀주모태주는 경소상들의 선호도에 힘입어 계속해 견조한 성장을 이어나간 반면 계열주는 톤당 가격 하락, 수요 둔화, 경소상 선호도 감소 등 영향을 복합적으로 반영하며 증가율이 하락했다”고 진단했다.

직접판매는 155억위안으로 전년 동기 대비 14.9% 감소했지만, 도매판매는 235억위안으로 같은 기간 14.4% 증가했다. 특히 i마오타이 앱 채널 매출이 전년 동기 대비 57.2% 감소하며 실적 하락의 주요 요인으로 작용했다.

귀주모태주 3분기 실적은 대체로 부진했으나 비주시임을 고려하면 그나마 양호한 실적이라 진단했다.

김시청 연구원은 “3분기가 전통적인 백주(白酒) 비수기임을 감안하면 귀주모태주는 여전히 동종 업체 대비 플러스 성장을 기록했다”며 “도매판매 비중이 늘면서 수익성이 방어됐다”고 평가했다.

그는 또 “백주 산업 전반이 바닥 다지기에 들어선 만큼, 귀주모태주의 실적 둔화는 일시적”이라며 “9월 이후 판매량이 전월 대비 증가했고, 유통 채널 재고율이 낮아지는 등 회복 조짐이 나타나고 있다”고 설명했다.

김 연구원은 “외부 수요 둔화와 도매가 하락으로 주가 변동성이 확대되고 있지만, 중국 경기 회복 시 귀주모태주는 가장 먼저 반등할 수 있는 대표 소비주”라며 “1등 백주 기업으로서 브랜드 가치, 탄탄한 펀더멘털, 주주환원 강화 기조를 고려하면 장기적 관점에서 여전히 긍정적”이라고 덧붙였다.

English (US) ·

English (US) ·