1 day ago

2

1 day ago

2

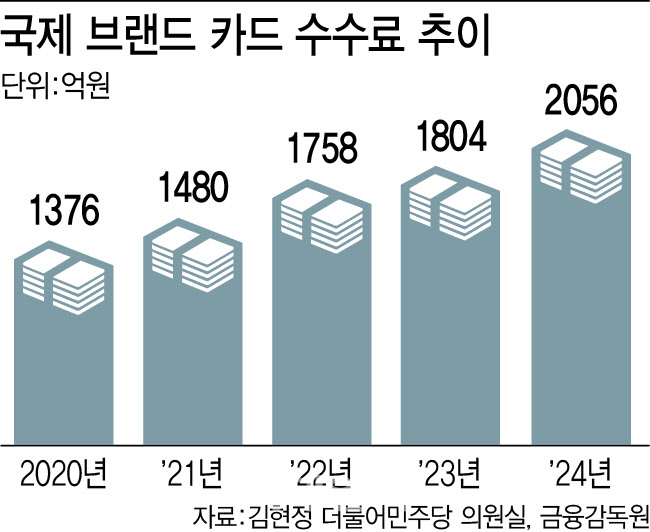

[이데일리 송주오 이수빈 기자] 국내 카드사가 비자(VISA), 마스터카드(MASTER) 등 국제 브랜드 카드사에 지급한 지난해 수수료가 2000억원을 넘어서며 역대 최대를 기록했다. 작년 해외 카드 결제액이 사상 최대치인 약 30조원을 기록한 영향으로 풀이된다.

|

| 기사 내용의 이해를 돕기 위한 이미지(사진=챗GPT) |

7일 금융감독원이 국회 정무위원회 김현정 더불어민주당 의원실에 제출한 자료를 이데일리가 분석한 결과 작년 국내 카드사가 국제 브랜드 카드사에 지급한 수수료는 2056억원으로 집계됐다. 국내 카드사는 비자, 마스터카드 등 국제 브랜드 카드사와 제휴를 맺고 고객이 해외 결제 시 이들의 결제망을 활용한다. 이에 따라 고객이 해외에서 결제할 때마다 국제 브랜드 카드사에 수수료를 지불하고 있다. 국제 브랜드 카드사는 비자, 마스터카드 외에도 아멕스(AMEX), 일본 JCB, 중국 은행연합회(은련·유니온페이)가 있다.

|

| [이데일리 이미나 기자] |

작년 수수료 최다 지급 국제 브랜드 카드사는 마스터카드로 1045억원을 기록했다. 이어 비자 828억원, 아멕스 165억원, 은련 11억원, JCB 7억원 순이다.

국제 브랜드 카드사 수수료는 매년 증가하고 있다. 수수료액 추이를 살펴보면 2020년 1376억원을 기록한 뒤 2021년 1480억원으로 7.6% 증가했다. 이어 2022년에는 18.8% 늘어난 1758억원을, 2023년엔 2.6% 증가한 1804억원을 기록했다.

이 기간 국제 브랜드 카드사 수수료율은 오히려 감소했다. 아멕스는 2020년 최대 0.4%의 수수료율을 부과했지만 2023년 상단을 0.32%로 낮췄다. 비자도 같은 해 수수료율 상단을 0.24%에서 0.23%로 인하했다. 결국 해외결제액이 커지면서 수수료율이 낮아졌음에도 수수료 금액은 커진 것이다.

실제 한국은행에 따르면 지난해 거주자의 신용카드·체크카드 해외 사용금액은 217억 2000만 달러로 종전 최대 기록인 2023년(192억ㅍ 2200만 달러) 대비 13% 늘었다. 이날 환율로 환산하면 약 30조원 상당이다. 해외 카드 결제액은 코로나19로 2020년 103억 1000만 달러까지 감소했지만 2021년 122억 3000만 달러, 2022년 145억 4000만 달러 등 매년 가파른 증가세를 보이고 있다.

이런 기조는 올해도 이어지고 있다. 여신금융협회에 따르면 올해 1~3월 전업 8개 카드사의 해외 이용금액은 6조 4068억원으로 지난해 같은 기간(5조 7109억원)과 비교해 12.2% 증가했다. 해외결제액이 늘면서 카드사들은 트래블카드 등 해외결제 특화 서비스 마케팅에 집중하고 있다. 하나카드가 지난 2022년 국내 업계 최초로 글로벌 결제 네트워크 브랜드인 마스터, 유니온페이, 비자와 트래블로그 카드를 출시하며 포문을 열었다. 이후 신한·KB국민·우리·NH농협카드 등이 뛰어들면서 경쟁이 치열해졌다. 트래블카드는 해외 가맹점과 ATM 인출수수료 면제, 환율우대 등의 혜택으로 고객을 끌어모으고 있다.

카드업계 관계자는 “해외 여행객이 늘어 결제액도 증가하고 이에 따라 수수료 지급액도 늘어난 것이다”며 “트래블카드는 은행 계좌를 개설하고 카드를 신청한다는 점에서 신규 고객 유치 효과가 두 곳에서 발생한다. 회원 모집 비용을 고려하면 수수료 지급액은 감당 가능한 수준이다”고 말했다.

![[마켓인]'토종인데 대표는 외국 국적'…PEF 핵심기술 인수 딜레마](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801630.jpg)

![[마켓인]관세·투자·구조재편…포스코·롯데·SK·한화 리스크 유의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801662.jpg)

![[기자수첩]카드사, 애플페이 도입 이해득실 따져야](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801753.jpg)

![[단독]한은 ‘지분형 모기지’ 출자 검토…"손실은 세금으로 메꾸나" 지적](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801607.jpg)

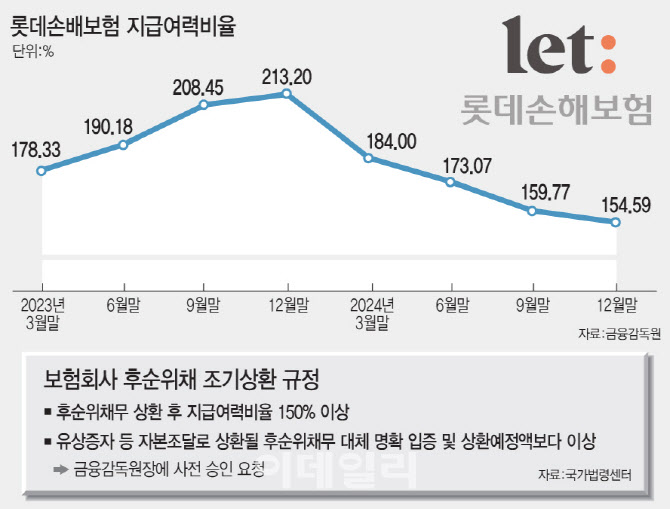

![[일문일답]"롯데손보 후순위채 상환 비현실적…조속한 자본확충 필요"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801605.jpg)

English (US) ·

English (US) ·