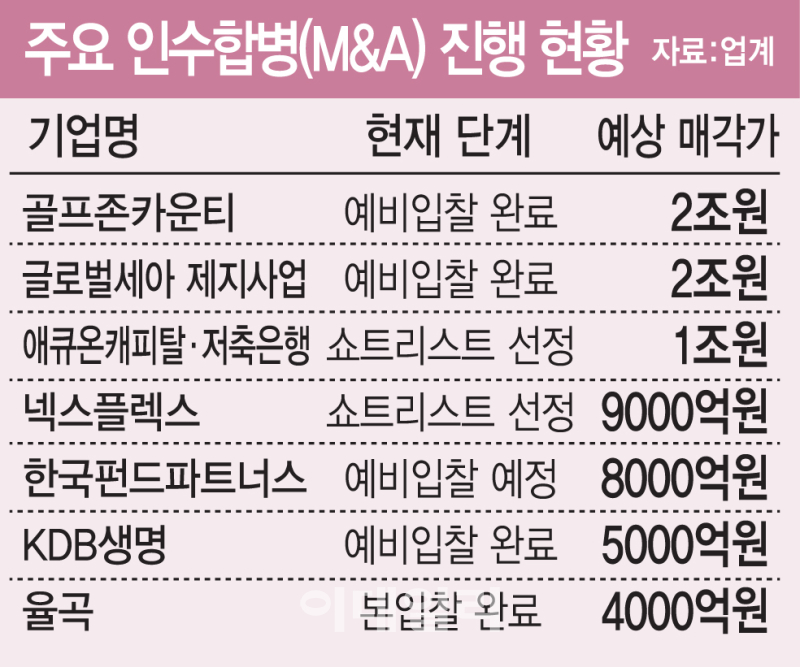

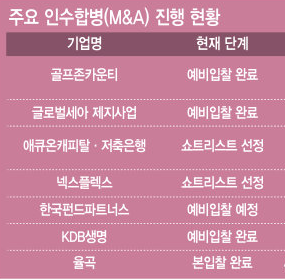

유진·우리PE 1500억에 인수

현재 몸값 3000억 안팎 거론

AI데이터센터 전선 수요 수혜

![[서울전선(주)]](https://wimg.mk.co.kr/news/cms/202605/22/news-p.v1.20260522.0f358e37a15741e6b1f7256863610896_P1.png)

국내 사모펀드(PEF) 운용사 유진프라이빗에퀴티·우리프라이빗에퀴티(PE) 컨소시엄이 매각을 추진 중인 중견 전선 제조사 서울전선의 우선협상대상자로 헬리오스프라이빗에퀴티(PE)가 선정됐다.

22일 투자은행(IB) 업계에 따르면 서울전선 매각 주관사인 삼정KPMG와 삼일PwC는 최근 헬리오스PE를 우선협상대상자로 낙점했다. 헬리오스PE는 이후 독점 협상권을 바탕으로 실사를 진행하며 최종 계약 체결을 목표로 협상에 나설 예정이다.

매각 대상은 최대주주인 유진·우리PE가 보유한 서울전선 지분 80%다. 다만 실사 과정에서 매각 범위가 지분 100%가 될 가능성도 있다. 컨소시엄과 기존 경영진 사이 드래그 얼롱(동반매도청구권)과 태그 얼롱(동반매도참여권) 조항이 있어, 한쪽이 권리를 행사하면 지분 100%가 된다.

서울전선 몸값으로는 3000억원 안팎이 거론된다. 지난해 컨소시엄이 인수한 가격의 두 배 수준이다. 2024년 매출 2748억원, 상각전영업이익(EBITDA) 205억원을 기록한 서울전선은 지난해 매출 3038억원, EBITDA 257억원을 보이며 실적이 개선됐다.

1968년 설립된 서울전선은 국내 7위권 중견 전선업체로 통한다. 태양광발전소·풍력발전소·원자력발전소 등에 들어가는 산업용 케이블 생산이 주력으로, 유진·우리PE는 앞서 지난해 3월 컨소시엄을 구성해 서울전선을 약 1500억원에 인수했다.

설립 이후 이후덕·이장열·이충열 공동대표 등 창업자 가문을 중심으로 운영돼 왔으며, 경영권 매각 이후에도 컨소시엄과 기존 경영진이 지분 20%가량을 보유한 채 공동 경영 체제를 유지해 왔다.

전선 업계 호황은 인공지능(AI) 데이터센터 투자 확대가 이끌고 있다. 데이터센터는 대규모 전력 공급이 필수적인 만큼 전력 케이블 수요가 폭발적으로 늘고 있다. 국내외 빅테크들이 AI 인프라 투자를 공격적으로 늘리면서 전선 업체들의 수주 잔고가 빠르게 쌓이는 추세다.

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·