2 hours ago

1

2 hours ago

1

[이데일리 박정수 기자] KB증권은 24일 대한조선(439260)에 대해 업황 개선과 높은 수익성을 반영해 밸류에이션을 상향 조정했다. 투자의견 ‘매수’를 유지하고 목표주가는 8만5000원에서 11만원으로 29.4% 상향했다.

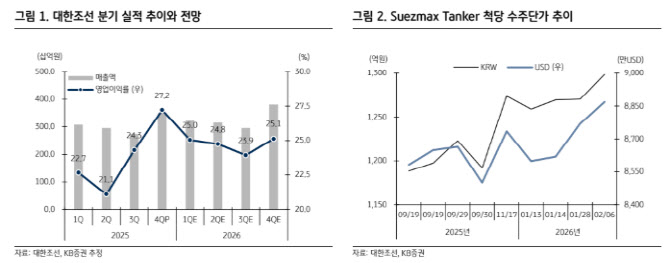

정동익 KB증권 연구원은 “2025년 대한조선 영업이익률은 24%로 주요 조선사 가운데 가장 높은 수익성”이라며 “수에즈막스급 유조선 중심의 반복 생산에 따른 생산성 개선과 건조선가 상승, 강재 가격 안정, 환율 효과가 복합적으로 작용했다”고 설명했다.

지난해 대한조선의 매출액은 1조2281억원으로 전년 대비 14.2% 증가했고, 영업이익은 2941억원으로 86.0% 늘었다. 올해도 추가적인 수익성 개선이 기대된다는 분석이다.

재무구조도 크게 개선됐다. 2023년 말 374%에 달했던 부채비율은 2025년 말 41.3%까지 낮아졌고, 5000억원 이상의 순현금을 확보했다. 정 연구원은 “과거 중소형 조선사들의 약점으로 지적되던 재무 리스크에서 벗어나 높은 안정성을 확보했다”고 평가했다.

수주 흐름도 긍정적이다. 대한조선은 연초 이후 8척의 수에즈막스급 유조선을 수주하며 2월 23일 기준 수주액 1조원을 돌파했다. 척당 수주단가도 연초 8599만달러에서 최근 8869만달러로 상승했다. 연간 생산능력(10~11척)을 감안하면 이미 1년치 물량의 70~80%를 확보한 셈이다.

정 연구원은 “현재 클락슨 선가 대비 높은 가격의 수주가 이어지고 있어 향후 수익성에도 긍정적으로 작용할 전망”이라며 “2026년 신규수주 1조6000억~1조8000억원, 영업이익률 20~25% 달성이 주가 핵심 동인”이라고 강조했다.

![[MK시그널] 어필리에이티드매니저스그룹 매도신호 포착, 수익률 74.1% 달성](https://pimg.mk.co.kr/news/cms/202602/24/news-p.v1.20260224.361d9a654f5d486bb4a5c815fb74d70a_R.jpg)

![[속보] 경찰, '김병기 차남 채용 의혹' 빗썸 본사 등 압색](https://img.hankyung.com/photo/202602/01.43395002.1.jpg)

.jpg)

English (US) ·

English (US) ·