가업승계 증여세 특례과세

가업 영위 10년 넘어야 혜택

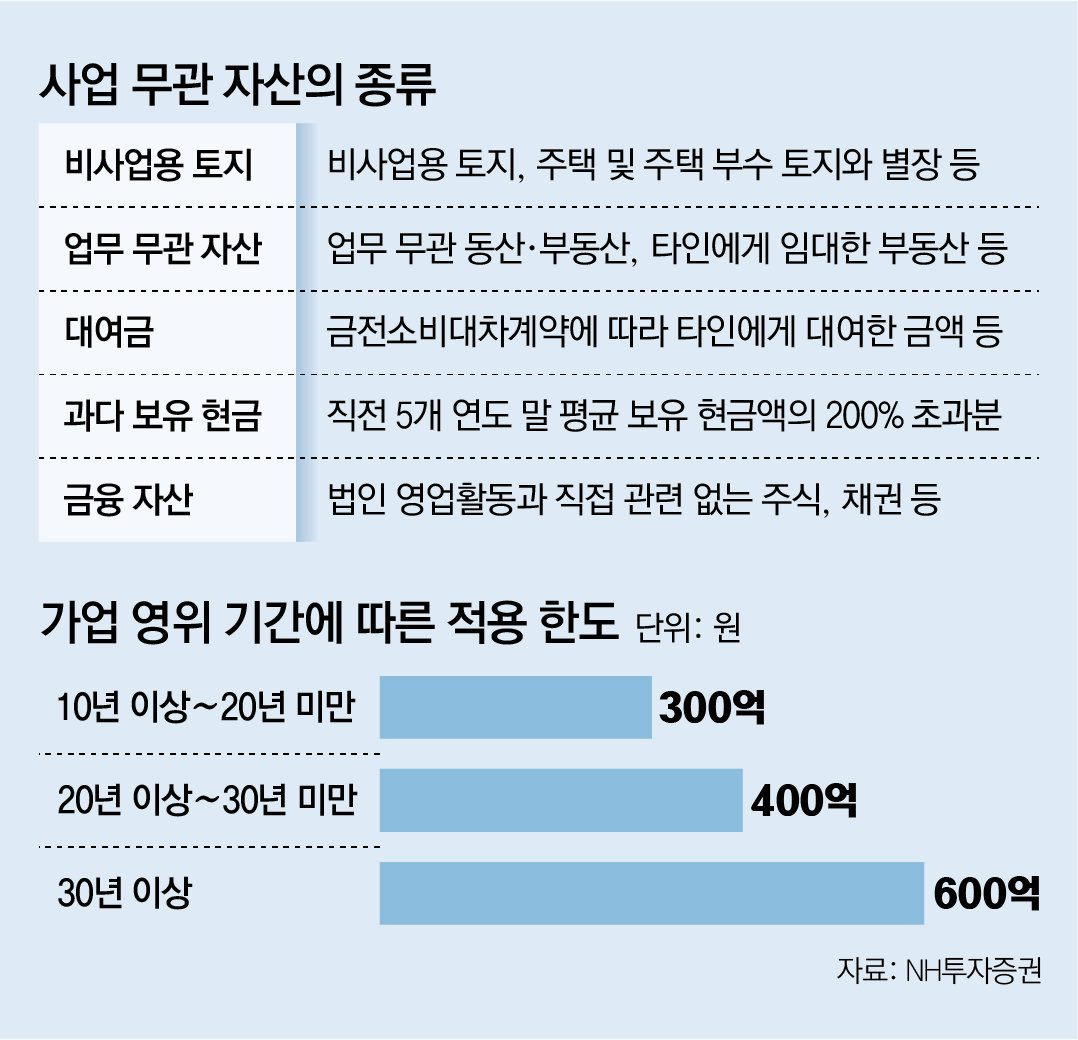

사업용 자산 비율 높아야 유리

현금 부족하면 연부연납 활용

김 씨의 법인은 제조업으로 분류되는 장비 제조업과 건설업으로 분류되는 장비 설치공사업을 모두 운영하고 있다. 하지만 만약 매출 비중이 그해 업황에 따라서 달라졌다면 ‘주된 사업’이 계속 달라지면서 10년 요건을 충족하지 못했을 수 있다. 제조업과 건설업은 대분류 기준이 다르기 때문에 업종이 변경된 기간을 합산하지 못하기 때문이다.

증여한 주식에 대한 과세특례를 받으려 할 때 증여한 주식 가액 전체가 아닌 사업용 자산 비율을 곱한 금액에만 적용된다는 점도 알고 있어야 한다. 과세특례 요건을 갖췄더라도 법인의 사업용 자산 비율이 낮다면 일반 증여세로 과세하는 금액이 높아진다. 또 10년 이내에 동일인에게서 증여받은 재산이 있다면 합산돼 증여세가 산출되므로 기존에 예상했던 금액보다 더 큰 금액을 토해내야 할 수도 있다.

증여세에 대한 납세 재원이 아직 마련되지 않았다면 연부연납 제도를 활용할 만하다. 가업승계 증여세 과세특례 대상 세액은 최대 15년간 연부연납을 할 수 있다. 연부연납 가산세(3.1%)를 고려하더라도 자녀가 가업을 승계하면서 받게 될 급여와 배당금 등으로 매년 나눠서 낼 수 있다.

만약 매년 자녀에게 발생할 소득이 연부연납 할 금액에 미치지 못한다면, 전체 지분이 아닌 일부 지분 증여도 고려해 볼 수 있다. 나중에 발생할 소득을 토대로 역계산을 통해 증여할 주식 수를 결정하는 것이다. 상황이 나아진 뒤 잔여 주식을 추가로 증여하더라도 합산해 과세특례를 적용받을 수 있다. 올해 4월 국무회의에서는 가업상속공제 전반의 문제점이 보고됐다. 최근 베이커리 카페 등을 통해 부정 상속이 이뤄지는 등 부작용이 발생하고 있어 제도 개선을 통해 상속세 회피를 방지하자는 취지였다. 일반적인 가업승계에 대해서는 혜택이 계속될 것으로 보이나, 이번 개편으로 요건이 강화되고 공제 대상 금액이 축소될 가능성이 있어 지속적인 관심이 필요하다.

양영규 NH투자증권 TAX센터 세무사

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[단독]외항사 이용 힘들어진 아시아나 마일리지… “12월 항공권 예약 취소통보” 고객들 낭패](https://dimg.donga.com/wps/NEWS/IMAGE/2026/06/25/134183721.1.jpg)

English (US) ·

English (US) ·