9 hours ago

4

9 hours ago

4

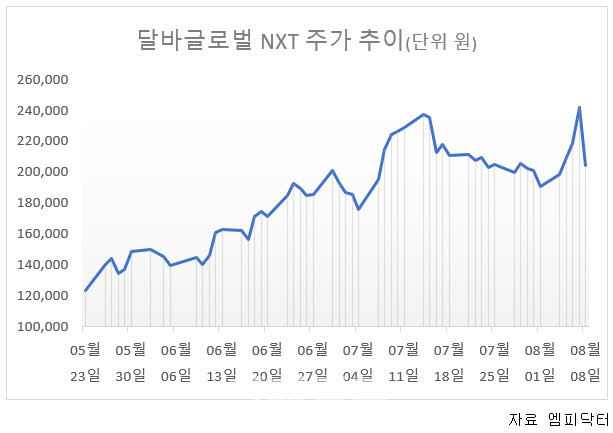

[이데일리 박정수 기자] 비건 뷰티 브랜드 달바글로벌(483650) 주가가 제동이 걸렸다. 2분기 역대 최대 매출을 기록했지만 시장 기대치를 밑돌아 실망 매물이 쏟아지면서다.

|

10일 엠피닥터에 따르면 지난 8일 달바글로벌은 애프터마켓(오후 3시30분~8시)에서 전 거래일 대비 14.08% 하락한 20만 4500원에 거래를 마쳤다. 정규장에서 닷새째 올라 23만 9500원을 기록했으나 애프터마켓에서 급락세를 보였다. 장 마감 후 발표한 2분기 실적이 시장 기대치를 밑돌면서 매물이 쏟아진 탓이다.

달바글로벌은 잠정 실적 공시를 통해 올 2분기 연결 기준 매출액 1284억원, 영업이익 292억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 73%, 영업이익은 66%가 증가했다. 특히 매출은 역대 분기 실적 중 최대를 기록했다. 다만 증권사들이 추산하는 2분기 매출액은 1292억원으로 기대치에는 다소 밑돌았다. 영업이익의 경우 362억원으로 전망했으나 발표치는 19% 넘게 하회했다.

전문가들은 달바글로벌이 업종 내에서도 두드러진 해외 성장률을 기록하고 있기 때문에 주가 우상향을 점치고 있다.

조소정 키움증권 연구원은 “과거에도 화장품 업종 내 해외 수출을 기반으로 빠르게 성장한 업체들은 업종 평균 대비 높은 멀티플(기업 평가 배수)을 적용받았다”며 “2012~2019년 중국향 수출 호조 시기 아모레퍼시픽은 업종 평균 대비 12~36%의 프리미엄이 반영됐다. 달바글로벌 또한 업계 평균을 상회하는 성장률과 수익성을 갖춘 브랜드로서 유사한 프리미엄 부여가 타당하다”고 분석했다.

달바글로벌의 상반기 해외 매출만 봐도 1448억원을 달성했는데 이는 전년도 해외매출 총액인 1410억을 초과하는 수준이다. 상반기 해외 온라인 채널 매출은 전년 대비 약 2.5배 성장했다. 또 오프라인 입점 점포 수가 전년 말 600여개에서 상반기에 약 3000개 이상으로 급증했다. 일본은 600개에서 2800개로 4배 넘게 늘었다.

또 제품별 매출 관련해서는 미스트 매출 비중 42%, 선케어 27%, 뷰티 디바이스 등 기타 부문이 31%를 기록했다. 1분기 미스트 비중 51%에서 미스트 의존도가 점진적으로 감소하는 모습이다.

박현진 신한투자증권 연구원은 “작년에는 미스트세럼 위주로 편중된 매출 구성을 보였으나 최근 썬크림과 에센스로 제품 매출을 다각화하는 추세”라며 “단일 아이템에 의존도를 낮추면서 밸류에이션 할인의 이유를 해소하고 있다”고 진단했다.

달바글로벌은 이번 실적 추세를 바탕으로 올해 목표 매출을 5000억원 이상으로 잡았다. 일본·러시아·미국·유럽·아세안 등지에서 코스트코, 얼타, 세포라, 왓슨스 등 주요 글로벌 오프라인 채널 입점을 확장해 규모와 수익성을 동시에 갖춘다는 계획이다.

김명주 한국투자증권 연구원은 “지난 6월 락업 해제(발행주식수의 19%)에도 단기에 달바글로벌 주가가 급등한 점과 매크로 불확실성을 고려 시 실적 전후로 주가 변동성은 커질 수 있다”며 “그러나 최근 Z세대의 소득 증가에 따라 프리미엄 제품 수요가 회복되고 있다는 점을 고려했을 때 달바의 실적과 주가는 꾸준히 우상향할 전망”이라고 짚었다.

![[속보] 당정 “양도세 ‘대주주 기준’ 긴밀 논의…추이 지켜보며 숙고”](https://pimg.mk.co.kr/news/cms/202508/10/news-p.v1.20250810.f1c0202850dc4e00bdd772fa055904fa_R.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·