2 hours ago

2

2 hours ago

2

[이데일리 이용성 기자] 신한투자증권은 17일 오리온(271560)에 대해 하반기부터 제품 및 채널 경쟁력 강화에 따른 매출 성장률 및 주가 회복이 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 14만원을 유지했다.

|

| (사진=신한투자증권) |

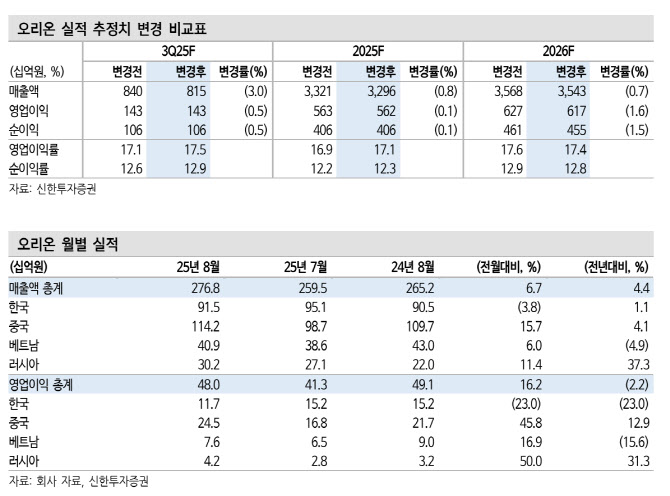

조상훈 신한투자증권 연구원에 따르면 오리온의 8월 국가별 전년대비 매출 증감률은 한국은 전년 대비 1.1%, 중국은 4.1%, 러시아는 37.3% 늘었고, 베트남은 4.9% 줄었다. 원가 부담 이어지는 가운데 매출 증감에 따라 영업이익 차별화가 이어지는 모습이다.

한국은 7월에 이어 일부 제품 회수 조치로 반품 및 재고 폐기 관련 비용인 50억원이 반영됐다. 중국은 내수 소비 부진에 따른 할인점 위축 및 TT 채널 거래처 폐점 영향 지속했으나 고성장 채널 성장세는 유지됐다는 설명이다.

조 연구원은 “원재료 단가 상승 및 채널 입점 프로모션에도 불구하고 생산량 증가에 따른 레버리지 효과로 제조원가율은 전년 수준을 기록했다”며 “판관비 효율화 노력으로 영업이익률은 두 달 연속 상승세를 보였다”고 강조했다.

조 연구원은 하반기 고성장 채널 입점 확대와 채널별 특화 제품 및 시즌 한정 제품 출시 등 소비 침체에 대응하기 위한 적극적인 전략에 주목해야 한다고 조언했다.

밸류에이션 역시 지나치게 저평가라는 설명이다. 그는 “지나친 저평가 국면으로 향후 신제품 출시와 채널 확장에 따른 점유율 상승, 지역 확장 가시화 시 프리미엄 구간 진입이 가능하다”고 언급했다.

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·