1 day ago

3

1 day ago

3

[이데일리 최정훈 기자] 지난달 국내 자영업자의 자금 사정이 다소 숨통을 틔운 것으로 나타났지만 여전히 은행권 대출 문턱은 높다는 지적이 나온다. 정부가 13조 8000억원 규모의 추가경정예산(추경)을 확정하면서 지역화폐 등 민생 회복 예산을 포함했지만 자영업자에 대한 실질적 자금 공급 확대 효과에는 한계가 있다는 평가다.

|

| [이데일리 이미나 기자] |

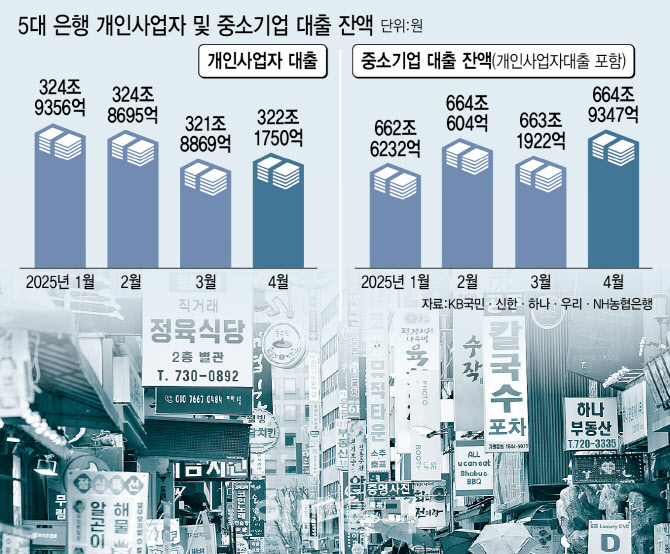

7일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 개인사업자 대출 잔액은 지난 4월 말 기준 322조 1750억원으로 집계됐다. 이는 전월(321조 8869억원) 대비 2881억원 늘어난 수치로 지난해 11월 이후 이어졌던 5개월 연속 감소세에 제동이 걸렸다. 다만 여전히 연초 대비 2조 7606억원 적은 수치다.

일각에서는 자영업자 대출이 반등 조짐을 보였다는 점에서 고무적으로 평가하지만 실질적 회복이라고 보기엔 이르다는 분석이 지배적이다. 같은 기간 중소기업 전체 대출은 664조 9347억원으로 1조 7425억원 증가했지만 이는 대부분 법인 중심 중소기업 대출 증가에 기인했다. 고위험군으로 분류되는 자영업자 대출에 대한 보수적 기조는 여전히 유지되고 있다는 의미다.

은행이 대출 문턱을 높이는 가장 큰 이유는 건전성 악화다. 1분기 기준 4대 시중은행의 평균 기업대출 연체율은 0.39%로, 전 분기 대비 0.08%포인트 상승했다. 특히 국민은행의 대기업대출 연체율은 0.15%로 급등하며 위험 신호가 켜졌다. 그간 우량 대출로 여겨지던 대기업조차 연체가 늘자 은행권은 자영업자 등 취약차주에 대한 대출을 더욱 조이는 모습이다.

이러한 가운데 정부는 지난 1일 국회 본회의에서 13조 8000억원 규모의 추경안을 통과시켰다. 지역사랑상품권 예산 4000억원과 농산물 할인 예산 1000억원 등이 포함되며 민생과 내수 회복을 위한 목적을 강조했지만 자영업자 금융지원과 같은 직접적 유동성 공급은 여전히 부족하다는 지적이다.

이번 추경에 포함한 금융지원 방안 중 ‘최저 신용자 한시 특례보증’은 자영업자 중에서도 신용등급이 낮아 기존 정책금융 접근조차 어려웠던 취약계층에겐 다소 숨통을 틔울 수 있을 것으로 보인다. 서민금융진흥원에 365억원을 추가 출연하면서 보증 공급 규모는 기존 1700억원에서 2800억원으로 늘었다. 하지만 여전히 수요보다 공급은 턱없이 부족하다. 자금 사각지대에 놓인 최저신용 자영업자의 수요를 고려하면 이 같은 한시적 조치는 근본 처방이라기보다 ‘응급조치’에 가깝다는 평가다.

기대를 모은 지역사랑상품권도 일시적인 매출 증가 효과는 기대할 수 있으나 자금 수급의 본질적 해결책은 아니라는 지적도 나온다. 한 시중은행 관계자는 “지역화폐는 소비 진작 효과는 있지만 자영업자의 대출 구조를 바꿔주진 않는다”며 “금융 접근성이 낮아진 상황에서 자금 경색을 해소하기엔 역부족이다”고 말했다.

실제로 자영업자 부실은 심화하는 추세다. 금융채무 불이행자 수는 2022년 6만여명에서 2024년 15만여명으로 급증했고 같은 기간 부실 채권 규모는 11조원에서 30조원 이상으로 불어났다. 이는 단기 유동성 공급만으로 해결할 수 없는 구조적 문제임을 보여준다.

금융권에선 자영업자의 자금 문제 해결을 위해선 근본적인 금융지원 체계가 필요하다고 강조한다. 금융권 관계자는 “지역화폐나 소비 쿠폰 중심의 지원을 넘어 중금리 정책자금 확대나 재도전 금융 플랫폼 구축 등을 병행해야 한다”며 “새 정부에서 자영업자의 금융 지원 관련 적극적인 정책 대전환 필요성도 크다”고 했다.

![[마켓인]'토종인데 대표는 외국 국적'…PEF 핵심기술 인수 딜레마](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801630.jpg)

![[마켓인]관세·투자·구조재편…포스코·롯데·SK·한화 리스크 유의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801662.jpg)

![[기자수첩]카드사, 애플페이 도입 이해득실 따져야](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801753.jpg)

![[단독]한은 ‘지분형 모기지’ 출자 검토…"손실은 세금으로 메꾸나" 지적](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801607.jpg)

![[일문일답]"롯데손보 후순위채 상환 비현실적…조속한 자본확충 필요"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050801605.jpg)

English (US) ·

English (US) ·