1 day ago

4

1 day ago

4

[이데일리 박정수 기자] 미국과 홍콩 증시에 상장한 글로벌 리테일 브랜드 미니소그룹이 2분기 시장 기대를 웃도는 실적을 내며 글로벌 지적재산권(IP) 기업으로의 전환에 속도를 내고 있다. 특히 해리포터, 디즈니 등 글로벌 IP와 협업하는 동시에 자체 IP 이큐베이션을 강화하고 있다.

|

| 사진=미니소그룹 홈페이지 캡처 |

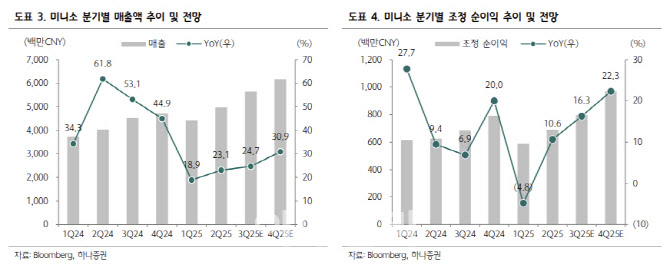

7일 금융투자업계에 따르면 미니소의 2분기 매출액은 50억위안으로 전년 동기 대비 23% 증가했고, 조정 순이익은 7억위안으로 같은 기간 11% 늘었다. 컨센서스를 모두 상회했다.

송예지 하나증권 연구원은 “영업이익률은 전년 대비 1.8%포인트 하락했지만, 이는 중국 내 플래그십 중심 대형 매장 전환과 미국 투자 확대에 따른 일시적 비용 영향으로 분석된다”며 “미국의 관세 영향은 사전 재고 확보와 미국 내 직접 소싱 비중 확대로 방어해 실적에 영향을 끼치지 않았다”고 설명했다.

미니소그룹은 대중적인 가격대의 생활용품 리테일 브랜드 Miniso(매장 7600개)와 프리미엄 아트토이 브랜드 TOP TOY(매장 300개)를 운영하고 있다. 미니소의 중국, 해외 Miniso 매출은 각각 53%, 39%, TOP TOY 매출은 8%를 차지하고 있고, 미국 Miniso와 TOP TOY 매출이 전사 실적을 견인하고 있다.

2년 연속 매년 1000개 이상의 매장을 확장해왔던 미니소는 올해 매장 순증 규모를 중국, 해외 각각 100개, 500개로 축소하는 대신 개별 매장의 효율성 제고에 집중하고 있다. 미니소는 기존 중국 매장을 IP 위주의 대형 매장인 MINISO LAND와 플래그십 매장으로 전환해 판매 채널의 구조적 개선을 도모하고 있다.

송예지 연구원은 “아직 중국의 대형 매장 비중은 5%이나, 매출 기여도는 15%에 달한다”며 “이로 인해 2분기 중국의 동일점포 매출 성장률은 낮은 한 자리 수로 플러스 성장 전환됐고, 3분기에 들어서며 성장률이 가속화된 것으로 파악된다”고 전했다.

이어 “해외의 동일점포 매출 성장률의 하락폭은 1분기 대비 축소된 낮은 한 자리 수를 기록했는데, 이는 미국 신규 매장은 기존 매장 대비 효율성 1.5배 높고 면적당 매출은 30% 더 높은 수준을 기록했기 때문이다”고 했다.

미니소는 ‘트렌디 생활용품’ 이미지를 넘어 글로벌 IP 리테일 기업으로의 변신을 꾀하고 있다. 디즈니, 해리포터 등 외부 IP와의 협업에 더해 자체 IP 육성에도 속도를 내고 있으며, IP 매출 비중을 중국 기준 25%에서 2028년까지 전사 50%까지 끌어올릴 계획이다. 현재 9개의 아티스트 IP와 계약을 맺었고, 이 중 ‘Yu Yu Chan’은 1년 내 1억위안 매출이 예상된다.

송 연구원은 “미니소는 현재 해리포터, 디즈니 등 글로벌 IP와 협업하는 동시에 자체 IP 이큐베이션을 강화해 세계 1위 IP 디자인 리테일 그룹을 꿈꾸고 있다”고 진단했다.

한편 미니소는 올해 매출 가이던스를 전년 대비 25% 성장으로 소폭 상향했고, 직영점 효율성 제고를 통해 중장기적으로는 영업이익률 20%를 목표로 제시했다. 영휘마트 지분 29% 인수에 따른 단기 손실(2분기 1.4억위안)은 감안하더라도, 매장 효율화와 미국 시장 성장이 전사 실적을 견인하고 있다.

송 연구원은 “향후 IP 강화 전략과 미국 사업 확장, 중국 매장 효율성 개선, 영휘마트 구조조정 완료에 따른 시너지 효과, 자사주 매입 등 요인이 주가를 지지할 것”며 “현재 주가는 2025년 예상 주가수익비율(PER) 19배 수준으로, 목표가(27.4달러) 대비 16% 상승 여력이 있다”고 평가했다.

|

!["질문 잘하는 게 최고 스펙"…여의도 증권가서 뜨는 인재 [AI가 일한다 下]](https://img.hankyung.com/photo/202510/01.41942695.1.jpg)

![[마켓인]‘조단위 몸값’ 케이조선 매각 예비입찰…이달 말 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/10/PS25100800055.jpg)

![마진 없는 클라우드? '오라클' 발 AI 불안…$4000 넘은 금 어디로 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202510/01.41976339.1.png)

![[단독] 만취해 운전대 잡은 30대 여성…중앙선 침범해 택시와 충돌](https://www.amuse.peoplentools.com/site/assets/img/broken.gif)

![JYP 박진영, 이재명 대통령 손 잡는다…“K팝 기회 살리려 결심” [이번주인공]](https://pimg.mk.co.kr/news/cms/202509/14/news-p.v1.20250910.34b4477db9874ff8a7eb9cb0d1087d7d_R.png)

English (US) ·

English (US) ·