20 hours ago

4

20 hours ago

4

“잔금 대출을 받으면 무조건 입주해야 해요. 전세를 맞추려면 잔금을 완납하거나 세입자가 현금으로만 전세금을 내야 합니다. 이러지도 저러지도 못하는 상황입니다.”

A씨는 4년 전 경기 고양시 일산동구의 2000여 가구 역세권 단지 전용면적 84㎡를 7억원대에 분양받았다. 전셋값이 4억~5억원 될 것으로 생각하고, 나머지 2억~3억원은 보유 현금이나 사는 아파트를 담보 삼아 대출받으려고 했지만 대출 규제 강화(6·27 부동산 대책)로 계획이 틀어졌다. 그는 “단지에 잔금을 못 낸 사람이 1000명이 넘는다”며 “이달까지 입주 기간인데 입주율이 20%가 안 되는 것으로 알고 있다”고 말했다.

6일 업계에 따르면 대출 규제 후 입주(예정) 단지마다 계약자의 아우성이 커지고 있다. 잔금 마련이 쉽지 않은 탓이다. 입주율이 저조한 것은 물론 건설사가 공사비를 제때 받지 못하면서 업계 전반에 유동성 리스크가 확산하고 있다는 우려가 나온다.

◇세입자 구하기도, 대출받기도 어려워

세입자의 전세금으로 잔금을 납부할 수 없게 된 것은 6·27 대책 중 하나인 ‘소유권 이전 조건부 전세대출 금지’ 규정 때문이다. 집주인이 먼저 잔금을 완납한 상태여야 임차인이 전세대출을 신청할 수 있다. 세입자를 먼저 받을 수 없는 집주인에겐 세 가지 선택지가 있다. 보유 현금으로 잔금을 내거나, 반전세 등 임차인이 대출을 안 받는 범위 내에서 보증금을 받거나, 실입주를 전제로 주택담보대출을 받는 것이다.

문제는 세 방법 모두 쉽지 않다는 점이다. 대책 발표 이전 입주자 모집 공고를 낸 단지는 주담대 6억원 상한을 적용받지 않는다. 하지만 업계에서는 6억원은커녕 대출 자체를 받기 쉽지 않다는 얘기가 나온다. 업계 관계자는 “은행이 정부 눈치를 보며 몸을 사린 탓에 대출 문턱이 대폭 높아졌다”며 “규제 미적용 단지라고 말해도 대출 벽이 너무 높다”고 말했다. 소유권 이전 조건부가 아닌 일반 전세 대출도 비슷한 상황이다.

입주 단지 계약자마다 보증금을 조금 낮춰서라도 현금이 많은 세입자를 찾고 있다. 서울 서초구 잠원동 ‘메이플자이’(3307가구) 전용 84㎡ 전세는 지난달 31일 14억5000만원(25층)에 거래가 이뤄졌다. 대출 규제 이전만 해도 16억~17억원에 전세 계약이 체결된 곳이다.

◇대출 규제에 입주율 하락 우려

잔금을 마련하기 어려워진 계약자는 마이너스 프리미엄(분양가 이하 가격)에도 분양권을 처분하고 있다. 마포구 공덕동 ‘마포자이 힐스테이트 라첼스’ 전용 84㎡ 분양권은 지난달 분양가 수준인 17억2000만원대에 거래됐다. 지난해 7월 청약 경쟁률(전용 84㎡ 기준)이 평균 276.3 대 1에 이를 정도로 인기를 끈 단지다. 송파구 송파동의 ‘잠실더샵루벤’ 전용 106㎡도 분양가(19억3000만원)와 비슷한 19억6000만원에 손바뀜했다.

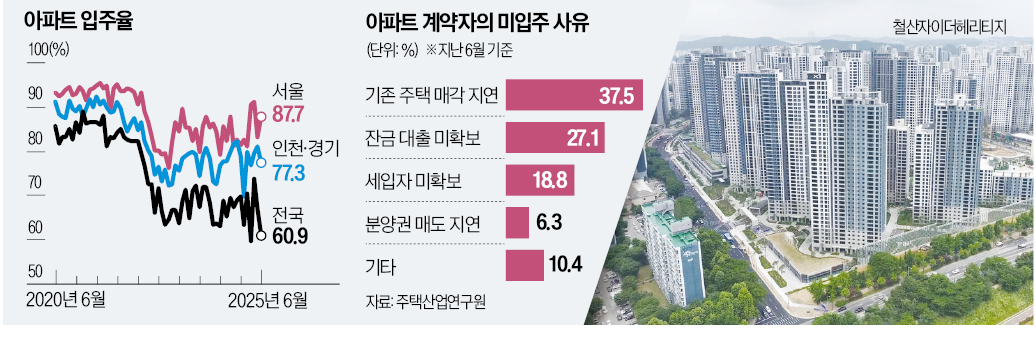

주택산업연구원에 따르면 대출 규제 전인 지난 6월 전국 아파트 입주율(입주 기간 내 입주했거나 잔금을 납부한 비율)은 60.9%로 5월(67.2%)에 비해 큰 폭으로 하락했다. 인천·경기도 81.0%에서 77.3%로 떨어졌다. 미입주 이유는 ‘기존 주택 매각 지연’(37.5%) ‘잔금 대출 미확보’(27.1%) ‘세입자 미확보’(18.8%) 순으로 많았다. 주택산업연구원 관계자는 “대출 규제로 입주에 상당한 어려움이 발생해 수도권 입주율이 낮아질 것”으로 내다봤다.

입주율 하락이 건설사 유동성을 악화할 수 있다는 우려도 제기된다. 업계 관계자는 “미분양 증가와 재건축 이주비 조달 등으로 건설사 부담이 커지고 있다”며 “저조한 입주율이 또 다른 부담 요인”이라고 지적했다.

임근호 기자 eigen@hankyung.com

![한은, 기준금리 연 2.50% 동결...집값, 가계대출 불안에 인하 유보 [HK영상]](https://img.hankyung.com/photo/202507/ZN.41075682.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·