4 days ago

1

4 days ago

1

[이데일리 이혜라 기자] 하나증권은 22일 CJ제일제당(097950)에 대해 “하반기 실적 우상향 가능성을 감안할 때 매수 대응이 적절한 시점”이라며, 투자의견 ‘매수’와 목표주가 37만원을 유지했다.

|

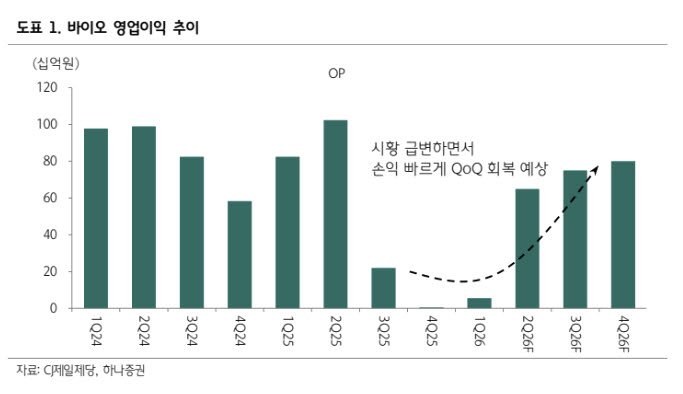

| 바이오 영업익 추이. (사진=하나증권) |

심은주 하나증권 연구원은 이날 보고서에서 “바이오 시황 개선과 낮은 기저효과가 맞물리며 하반기에는 전년 대비 의미 있는 이익 증가 예상된다”며 이같이 밝혔다.

핵심 투자 포인트는 두 가지다.

심 연구원은 식품 부문의 견조한 성장이 지속될 것이라고 봤다. 그는 “국내 가공식품 매출은 비비고·햇반 판매 호조로 전년 대비 약 5% 증가할 전망”이라며 “해외 가공식품도 미주 환율 효과와 유럽·APAC 성장에 힘입어 약 9% 증가할 것”이라고 예상했다.

다만 수익성 증가폭은 크지 않을 것이라고 내다봤다. 심 연구원은 “다만 글로벌 브랜드 확대를 위한 마케팅 비용 증가로 수익성은 소폭 둔화할 것”이라고 했다.

바이오 부문 회복 속도도 주목했다. 심 연구원은 “바이오 영업이익은 1분기 55억원에서 2분기 약 600억원, 하반기에는 분기 800억원 수준까지 개선될 것”이라고 내다봤다.

그는 “대두박 가격 상승에 따른 아미노산 판가 인상과 북미의 중국산 라이신 반덤핑 관세가 실적 개선을 견인할 것”이라며 “경쟁사 메치오닌 공급 차질에 따른 반사이익과 및 중국 돈가 소비 회복에 따른 라이신, 핵산 판매 증가 가능성도 열어둬야 한다”고 언급했다.

하나증권은 CJ제일제당 2분기 실적이 시장 기대치 부합할 것이라 전망했다. 하나증권이 추정한 연결 매출액은 6조9520억원(-3.9%), 영업이익 2707억원(-23.4%)이다.

심 연구원은 “바이오 사업의 실적 회복이 예상보다 빠르게 진행되고 있으며, 현재 주가는 12개월 선행 PER 6.5배 수준으로 저평가돼 있다”고 평가했다.

![노란우산공제 새 CIO에 노철규 전 한화운용 전무 내정[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062600878.549x.0.png)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·