2 days ago

4

2 days ago

4

[이데일리 박정수 기자] 키움증권은 1일 F&F(383220)에 대해 중국 시장 성장세가 견조하며, 단기 실적 부진보다는 테일러메이드 인수 가능성 여부가 향후 주가 모멘텀을 결정할 것이라며 투자의견 ‘매수’와 목표주가 10만원을 유지했다.

조소정 키움증권 연구원은 “F&F의 2분기 매출액은 3789억원으로 전년 동기 대비 3% 감소하고 영업이익은 840억원으로 같은 기간 8% 줄어 시장 예상치에 부합했다”며 “내수와 면세 부진이 전체 매출 감소로 이어졌지만, 중국 매출이 1707억원으로 전년 동기 대비 10.5% 늘어 양호했다”고 분석했다.

국내 매출은 1308억원으로 전년 동기 대비 17% 감소하고 면세는 338억원으로 같은 기간 12% 줄어 부진했다. MLB 브랜드는 내수 -5%, 면세 -14%, 키즈 +2%를 기록했으며, 소비 경기 위축과 비우호적인 날씨가 영향을 미쳤다.

반면 중국은 618 쇼핑 행사에서 MLB 온라인 GMV가 28% 증가하며 브랜드 수요를 입증했다. 6월 말 기준 중국 MLB 매장은 1090개(대리점 1002개, 직영 88개)로 전분기 대비 19개 감소하며 효율화 작업이 진행됐다. 디스커버리(Discovery) 매장은 12개로 6개 증가했다.

하반기 성장도 중국 시장이 견인할 전망이다. 조소정 연구원은 “이번 618 행사에서 MLB 브랜드가 높은 성장률을 보였고, MLB 중심의 중국 성장 전략은 충분히 실현 가능하다”고 판단했다.

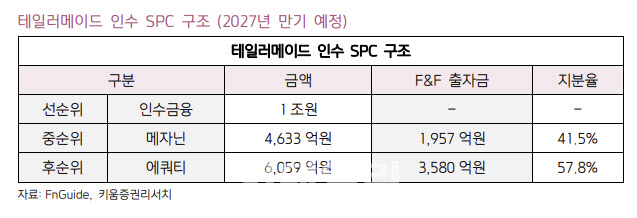

다만 시장의 관심은 테일러메이드 우선인수권 행사 여부에 집중되고 있어, 향후 투자심리에 큰 영향을 미칠 것이라고 짚었다.

조 연구원은 “현재 시장은 F&F가 우선인수권을 행사할 가능성 여부에 주목하고 있으며, 인수권을 행사할 경우 시장은 단기 재무 부담보다는 향후 사업 시너지와 성장성에 더 큰 기대를 가질 것으로 예상된다”며 “이와 함께 투자심리 개선 효과도 나타날 수 있어, 관련 동향을 지속적으로 모니터링할 필요가 있다”고 진단했다.

|

![한은, 기준금리 연 2.50% 동결...집값, 가계대출 불안에 인하 유보 [HK영상]](https://img.hankyung.com/photo/202507/ZN.41075682.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

![“로젠버그 차도가 없어, 복귀 불투명”…사실상 시즌아웃, 끝없는 키움 선발 고민 [SD 고척 브리핑]](https://dimg.donga.com/wps/SPORTS/IMAGE/2025/07/06/131945683.1.jpg)

English (US) ·

English (US) ·