9 hours ago

1

9 hours ago

1

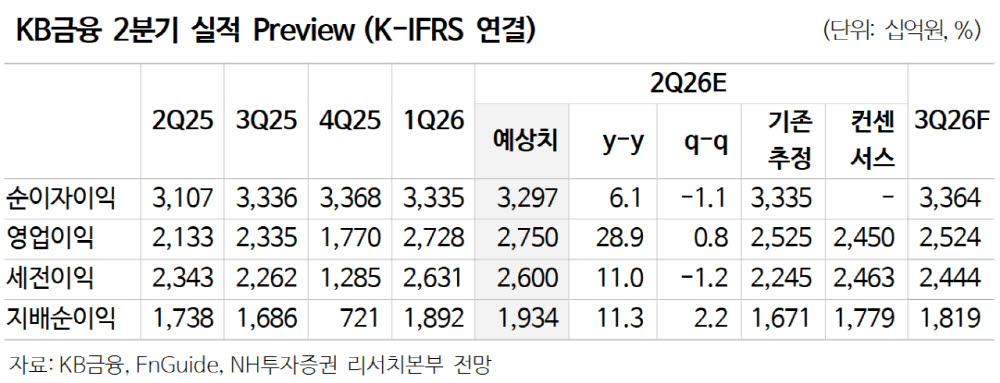

[이데일리 권오석 기자] NH투자증권이 KB금융(105560)에 대해 투자의견 ‘매수’, 목표주가 22만 6000원을 유지한다고 2일 밝혔다.

정준섭 NH투자증권 연구원은 “지금은 KB금융의 비은행, 비이자 포트폴리오 강점이 돋보이는 시기”라며 “이자이익은 시장금리 상승, 비이자이익은 자본시장 호조에 따른 수혜가 예상되며 양호한 경기 여건으로 인해 대손 부담도 크지 않은 상황”이라고 분석했다.

그는 “최근 계열 증권사에 대한 1조원 출자 결정도 자본의 효율적 배분 관점에서 충분히 합리적”이라며 “KB증권의 지주 이익 기여도는 2024년 8.0%, 2025년 10.7%에 이어 2026년 1분기 18.4%까지 확대되고 있다. 증권에 대한 자본 배분이 지주의 ROE(자기자본이익률) 제고와 주주환원 확대로 이어지는 선순환 효과를 전망한다”고 부연했다.

이어 “주주환원도 확대될 전망이다. 원·달러 환율 상승에도 양호한 실적과 RWA(위험가중자산) 관리를 통해 6월 말 CET1(보통주자본) 비율은 13.72%로 개선될 것으로 예상한다”며 “이를 통해 하반기 약 8100억원 규모 자사주 매입·소각을 전망한다. 이 경우 2026년 주주환원 총액은 3.6조원, 주주환원율은 55%에 달할 예정”이라고 설명했다.

2026년 2분기 지배순이익은 1조 9341억원, EPS(주당순이익) 5474원으로 시장 예상치를 상회할 것으로 봤다. 정 연구원은 “비이자이익 중심의 양호한 실적을 예상한다”며 “순이자이익은 3.3조원(전년 대비 +6.1%)으로 NIM(순이자마진)은 전분기와 유사하며, 대출성장률도 0.5%로 높지 않다”고 했다.

그러면서 “비이자이익은 1.8조원(+26.5%)으로 주식시장 강세에 따른 계열 증권, 자산운용 실적 개선과 수수료 수익이 증가한 영향을 받을 것”이라고 덧붙였다.

!["19년 흑자 API 강자…'제2공장·백신 CMO'로 성장 2막"[IPO 출사표]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201191.jpg)

![[2026/06/08 ~ 14] 이번 주에 살펴볼 만한 AI/ML 논문 모음](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·