2 days ago

2

2 days ago

2

[이데일리 김경은 기자] 한국투자증권은 1일 LG생활건강(051900)에 대해 유의미한 주가 회복에는 상당한 시간이 걸릴 전망이라며 투자의견 ‘중립’을 유지했다.

김명주 한국투자증권 연구원은 이날 보고서를 통해 “LG생활건강에 대해 보수적인 관점을 유지한다”며 이같이 밝혔다.

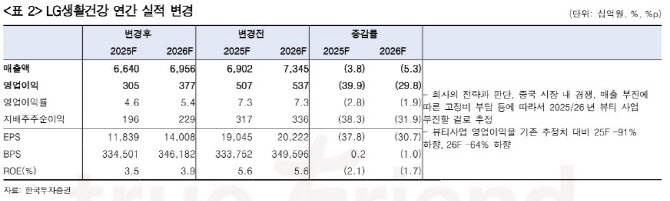

올해 2분기 LG생활건강 매출은 전년 동기 대비 8.8% 감소한 1조 6049억원, 영업이익은 같은 기간 65.4% 줄어든 548억원을 기록했다. 특히 영업이익은 시장 기대치를 58.9% 하회했다.

김 연구원은 “뷰티 사업이 예상치 못한 영업적자를 기록한 점이 실적 부진의 주요 원인”이라며 “내수경기 부진 등에 따라 음료 사업부 영업이익은 전년 동기 대비 18.1% 감소한 425억원을 기록했다”고 설명했다.

이어 “해외사업의 양호한 성과에도 생활용품 사업부 또한 마케팅 투자 확대 등으로 전년 동기 대비 7.1% 감소한 286억원의 영업이익을 달성했다”고 말했다.

김 연구원은 “뷰티 사업이 영업적자를 기록한 근본적인 이유는 수익성이 양호한 면세 산업 매출이 크게 하락하면서 고정비 부담이 부각됐기 때문”이라며 “면세 산업 매출은 전년 동기 대비 약 37% 하락했는데 면세뿐 아니라 전통 유통 채널인 방판과 백화점 사업 매출도 부진했다”고 평가했다.

그러면서 “LG생활건강은 중국향 판매 제품의 가격 회복과 브랜드 건전성 제고 등을 위해 면세 채널에서 판매되는 물량을 적극적으로 줄이고 있다”며 “1분기 영업이익을 기록했던 중국 사업은 2분기에 적자 전환햇는데 이는 매출 감소와 경쟁 심화 등 때문으로 보인다”고 분석했다.

다만 김 연구원은 “전반적인 매출 부진을 고려해도 면세 산업의 기본적인 수익성 등을 고려하면 뷰티 사업의 영업적자 규모가 과도하게 크다”며 “이 부분에 대한 명확한 원인 파악이 어렵다”고 했다.

아울러 “LG생활건강은 올해 3분기에도 뷰티 사업의 수익성이 좋지 못하고 중국 사업은 내년 상반기 중에 흑자전환을 기대하고 있다고 언급했다”며 “뷰티 사업부의 실적 회복 가시성이 크게 떨어진 점과 음료, 생활용품의 이익 기여도가 높아진 점 등을 고려하면 현재 밸류에이션 수준은 부담스럽다”고 덧붙였다.

|

![한은, 기준금리 연 2.50% 동결...집값, 가계대출 불안에 인하 유보 [HK영상]](https://img.hankyung.com/photo/202507/ZN.41075682.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

![“로젠버그 차도가 없어, 복귀 불투명”…사실상 시즌아웃, 끝없는 키움 선발 고민 [SD 고척 브리핑]](https://dimg.donga.com/wps/SPORTS/IMAGE/2025/07/06/131945683.1.jpg)

English (US) ·

English (US) ·