4 weeks ago

9

4 weeks ago

9

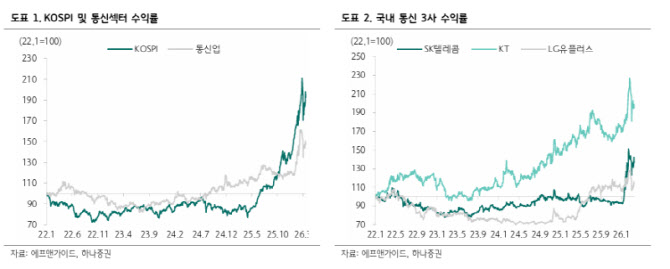

[이데일리 김경은 기자] 하나증권이 20일 SK텔레콤(SKT)을 통신 3사 최선호주로 제시하며 조정 시마다 매수 전략을 권고했다. 통신장비주에 대해서도 단기 하락을 저가 매수 기회로 활용할 것을 제안했다.

김홍식 하나증권 연구원은 “SK(034730)T에 주목할 것을 권한다”며 “4월 1분기 프리뷰와 첫 분기 배당 발표에 투자가들의 이목이 집중될 것인데 SKT 주가 상승 기대감이 가장 높을 것”이라고 밝혔다.

그는 “KT(030200)의 경우 1분기 역기저 효과로 이익 감소가 유력한 데다 신임 최고경영자(CEO) 취임 이후 당장 1분기부터 배당을 올리는 것에 대한 부담이 클 것”이라며 “LG유플러스(032640) 역시 1분기 이익은 증가하겠지만 주주환원 증가에 대한 확신이 크지 않을 시점”이라고 평가했다.

SKT에 대해선 “2분기 연속 무배당에서 2024년 수준의 배당 원상 복귀가 확인되면서 매수세가 들어올 가능성이 높다”고 분석했다. 이번 주주총회를 통해 비과세 배당이 승인될 가능성이 높고 1분기 배당부터 적용될 경우 주가 전망을 밝게 한다는 설명이다. 김 연구원은 “1분기 주당배당금(DPS)이 800~900원 수준이 될 것임을 감안하면 4월 내 10만원까지의 주가 상승을 기대할 수 있을 것”이라고 말했다.

통신장비주에 대해서도 긍정적 시각을 유지했다. 김 연구원은 “광통신 장비 업체들을 중심으로 통신장비주들이 단기 하락하는 양상을 보였으나, 실질적으로는 단기 주가 급등에 따른 밸류에이션 부담이 원인”이라며 “오이솔루션(138080)은 물론 주가가 이미 10배 이상 오른 RF머트리얼즈(327260)조차 주가 고점 논란을 논할 상황은 아닌 것으로 보인다”고 강조했다.

![[only 이데일리] 수협중앙회 CIO에 전범식 사학연금 단장 내정](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800814.800x.0.jpeg)

!["육천피 찍어도 아직 싸다"…'역대급 저평가' 알짜 종목들 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202604/99.43046360.1.jpg)

![[위클리IB]실패 딛고 재매각 추진…맘스터치, 이번엔 1조 통할까](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800327.505x.0.png)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·