1 week ago

2

1 week ago

2

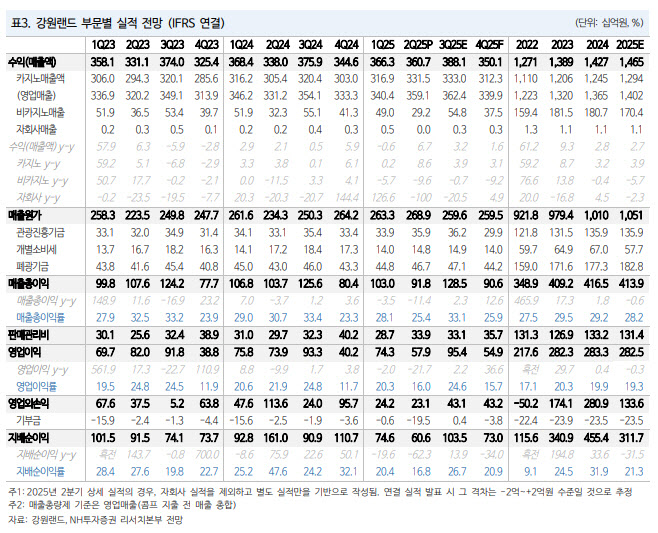

[이데일리 박순엽 기자] NH투자증권은 30일 강원랜드(035250)에 대해 올 2분기 부진한 실적을 기록했으나 영업 환경 개선에 따른 성장 동력과 주주환원 매력에 주목해야 한다고 평가했다. 투자 의견은 ‘매수’, 목표가는 2만 3000원으로 5% ‘상향’했다. 전 거래일 종가는 1만 9160원이다.

이화정 NH투자증권 연구원은 “2분기 경영평가 성과급 영향으로 어닝 쇼크를 기록했으나 테이블 베팅 한도 상향에 따른 즉각적인 외형 성장도 동시에 확인됐다”며 “영업 환경 개선이 가져올 성장 동력 및 주주환원 매력에 주목해야 한다”고 말했다.

|

| (표=NH투자증권) |

이 연구원은 강원랜드 영업장의 레노베이션이 차례대로 진행 중인 상황에 테이블 베팅 한도가 상향되는 등 전반적인 영업 환경이 개선되고 있다고 봤다. 2028년 테이블(50대), 슬롯머신(250대) 확대 예정인 바, 중장기적 실적 성장도 담보된 상황이다.

연간 주주환원율 목표는 60%로 배당 및 자사주 매입(600억원·2년)이 활용될 예정. 참고로 현재 강원랜드의 자사주 비율은 6.33%이며, 소각 의무화 법안 확정 시 지침에 따를 것으로 봤다.

이 연구원은 “경영평가 상향에 따른 성과급 확대분을 고려해 실적 추정치를 소폭 하향했으나 글로벌 카지노 사업자 전반의 리레이팅을 고려하여 타깃 PER을 16배(기존 15배)로 상향한 영향에 목표주가를 상향했다”고 설명했다.

강원랜드의 올 2분기 별도 기준 매출액은 전년 동기 대비 7% 증가한 3607억원, 같은 기간 영업이익은 21% 감소한 579억원으로 집계됐다. 경영평가 결과 상향에 따른 성과급 상승과 명예 퇴직금 반영 시점 변경 영향이다.

카지노 2분기 방문객 수는 전년 동기 대비 6% 증가한 58만명으로, 직전 분기 대비 높은 성장세를 기록했다.

5월 중순 VIP 테이블 2대(10%)의 베팅 한도 상향 후, VIP 영업장 방문객 수도 전년 동기 대비 25% 늘었다. 같은 기간 드롭액은 41% 증가했다. 7월 역시 VIP 영업장 지표는 긍정적인 흐름 이어가고 있다. 영업 환경 개선에 따른 즉각적 성과 개선에 주목해야 한다는 조언이다.

또 연간 인건비는 전년 동기 대비 9% 늘어난 3670억원을 추정했다. 경영평가 결과 상향에 따라 성과급 설정액 전반이 늘어난 영향이다. 종업원 수 역시 전년 대비 확대될 것으로 봤다.

![‘이것’ 발표하면 무조건 오른다?…무상증자 착시효과 주의해야[주톡피아]](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![[단독] ‘크리넥스’ 누구 품에 안길까…유한킴벌리 화장지사업부 팔린다](https://pimg.mk.co.kr/news/cms/202508/12/news-p.v1.20250812.a866a5a328b44422babd56333e035ab0_R.jpg)

![[단독] 유한킴벌리, 화장지사업부 판다](https://pimg.mk.co.kr/news/cms/202508/13/20250813_01110101000004_L00.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·