3 hours ago

3

3 hours ago

3

![매달 200만원씩 국민연금 받는다고 좋아했는데…'날벼락' [일확연금 노후부자]](https://img.hankyung.com/photo/202508/AA.24911813.1.jpg)

국민연금공단에 따르면 올해 3월 국민연금 노령연금을 매달 200만원 이상 받는 사람이 7만4845명으로 집계됐습니다. 노령연금은 수급 연령(올해 기준 63세)이 되면 받는 국민연금인데요, 2023년 말까지만 해도 1만7805명에 불과했던 것이 1년여 만에 4배 이상 급속도로 늘었습니다.

베이비붐 세대의 연금 수급이 본격화했기 때문입니다. 이들은 사회 초년병 시절인 1988년 국민연금이 출범하면서 과거의 고령 세대에 비해 연금 가입 기간이 훨씬 길어졌죠. 이에 고액 수급자도 덩달아 빠르게 늘어난다고 볼 수 있죠.

◆2002년 이후 보험료 낸 부분만 과세

하지만 이들이 실제로 받게 될 연금액은 200만원에 못 미칠 가능성이 큽니다. 국민연금에도 세금이 매겨지기 때문입니다. 국민연금 외 다른 소득이 있을 경우엔 세금 부담은 더 커지게 됩니다.

![매달 200만원씩 국민연금 받는다고 좋아했는데…'날벼락' [일확연금 노후부자]](https://img.hankyung.com/photo/202508/01.41310853.1.png)

국민연금은 연금'소득'으로 분류돼 소득세가 붙습니다. 2001년 이전까진 노령연금에는 소득세가 부과되지 않았습니다. 대신 국민연금 가입 기간 동안 납부한 보험료에 대해 소득공제 혜택도 없었지요. 2002년 소득세법 개정에 따라 국민연금법상 노령연금에 대한 소득세 규정이 생겼습니다. 2002년 이후부터 국민연금 가입 중 납부한 보험료에 대해 소득공제 혜택을 주는 대신 노령연금을 지급할 때 연금 '소득'으로 보고 소득세를 부과하고 있습니다.

1990년부터 2024년까지 34년을 일한 수급자가 있다면 1990년부터 2001년까지 12년치를 뺀 2002년부터 2024년까지 22년치 연금분에 대해서만 세금이 부과되는 것입니다. 우리나라의 소득세가 소득이 많을수록 높은 세율이 부과되는 누진세 체제인 점을 감안하면 소득이 높은 젊은 시절에 소득공제 혜택을 누리고, 소득이 적은 노년기에 낮은 세율로 세금을 낼 수 있어 수급자들에겐 이익이 되도록 설계한 거죠.

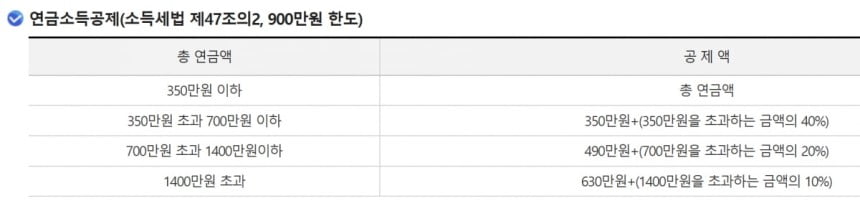

연금액이 350만원 이하면 전액, 350만~700만원 구간은 350만원에 350만원을 초과하는 금액의 40%, 700만~1400만원 구간은 490만원에 700만원을 초과하는 금액의 20%가, 1400만원을 초과할 경우 630만원에 1400만원 초과 금액의 10%가 공제액으로 산정됩니다. 연금소득공제는 최대 900만원까지만 이뤄집니다.

그렇다면 월 200만원의 연금 수급자가 내야 하는 세금을 얼마나 될까요. 분석을 단순화하기 위해 2002년부터 국민연금을 납부해 월 200만원을 받고 있는 65세 A씨가 있다고 가정해보겠습니다. A씨는 국민연금 외엔 다른 소득이 없는 상황입니다. A씨가 받게 될 연간 연금소득 2400만원 가운데 730만원은 소득에서 공제됩니다.

여기에 본인 공제 150만원을 받을 수 있습니다. 배우자나 부양가족의 소득금액이 연 100만원 이하라면 150만원씩 추가로 공제를 받을 수 있습니다. A씨의 경우 아내도 연 100만원 이상의 국민연금을 수령 중으로, 다른 부양 가족이 없어 본인분 공제만 받는다고 가정하겠습니다. 이렇게 산출된 A씨의 과표 산출액은 1520만원입니다.

여기에 대해 과세표준에 따라 6~45%의 소득세율에 따라 세금이 부과됩니다. 과세표준 1400만~5000만원 구간의 소득세 적용 최고세율은 15%입니다. 이를 적용하면 102만원의 산출세액이 나옵니다. 여기에 7만원의 표준세액공제를 적용하면 95만원이 최종적으로 내야 할 결정세액으로 산출됩니다. 결정세액에 10%가 추가되는 지방소득세(9만5000원)을 포함하면 A씨가 내야 할 총 세금은 104만5000원이 됩니다.

◆국민연금은 손해 연금?

연 770만원까지는 소득공제와 세액공제를 적용할 경우 결정세액이 0원으로 계산됩니다. 이 경우 연금소득공제(504만원)와 본인공제(150만원)를 적용 받으면 116만원의 과세표준이 적용되고, 산출 세액은 여기에 6%를 곱한 6만9600원이 됩니다. 여기에 표준세액공제 7만원을 적용하면 세금을 내지 않아도 됩니다. 즉 세금을 내지 않아도 되는 최대 월 연금액은 약 64만원인 셈이죠.

최근 발표된 국민연금연구원의 '건강보험과 연금소득 과세가 국민연금에 미치는 영향' 보고서는 "국민연금을 수령할 노년층이 건강보험료와 소득세라는 '이중고'에 직면하면서 실제 손에 쥐는 연금액이 예상보다 크게 줄어들 수 있다"는 분석을 내놨습니다. 기초연금은 전액 비과세 대상이라 세금 부담이 없지만, 국민연금 노령연금은 과세 대상인 점을 지적한 거죠.

이는 건보료 피부양자 자격에도 영향을 줍니다. 현행 건보료는 국민연금 등 공적연금 소득에는 부과되지만, 기초연금이나 퇴직·개인연금 등 사적연금 소득에는 부과되지 않고 있습니다. 2022년 9월 건보료 부과체계 2단계 개편 이후 연금소득이 발생한다는 이유로 건강보험 피부양자 자격을 잃고 지역가입자로 전환돼 매달 수십만 원의 건보료를 새로 부담해야 하는 사례가 늘고 있는데요.

이로 인해 국민연금과 기초연금을 함께 받는 수급자가 전액 국민연금만 받는 수급자에 비해 실질 가처분소득이 더 높은 현상이 발생합니다. 이런 부담은 연금 수급을 앞둔 이들의 행동에도 영향을 미치는 것으로 나타났습니다. 보고서는 건강보험료 부담, 소득세 부과 등을 피하기 위해 상대적으로 연금액이 많은 수급 예정자가 정상적인 노령연금 대신 감액을 감수하고 '조기노령연금'을 선택하는 경향으로 이어질 수 있다고 지적했습니다.

이처럼 국민연금을 일찍 받으면 그만큼 수령액이 깎여 손해를 보기에 '손해 연금'이라고 불립니다. 따라서 국민연금의 실질적인 보장성을 논할 때 액면 연금액뿐 아니라 건강보험료와 세금을 제외한 '순연금소득' 관점에서 접근해야 한다고 전문가들은 강조합니다.

김리안 기자 knra@hankyung.com

![한은, 기준금리 연 2.50% 동결...집값, 가계대출 불안에 인하 유보 [HK영상]](https://img.hankyung.com/photo/202507/ZN.41075682.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

![“로젠버그 차도가 없어, 복귀 불투명”…사실상 시즌아웃, 끝없는 키움 선발 고민 [SD 고척 브리핑]](https://dimg.donga.com/wps/SPORTS/IMAGE/2025/07/06/131945683.1.jpg)

English (US) ·

English (US) ·