6 days ago

6

6 days ago

6

[이데일리 장영은 기자] 비트코인이 더 이상 대안 자산이 아니라, 나스닥 등 대표 지수와 밀접하게 연동되는 위험 자산으로서의 성격이 뚜렷해지고 있다는 분석이 나왔다. 특히 시장에 돈이 마르는 유동성 축소기에는 주식보다 더 민감하게 반응하며 하락폭을 키우는 것으로 나타났다.

|

| (사진=/ AFP) |

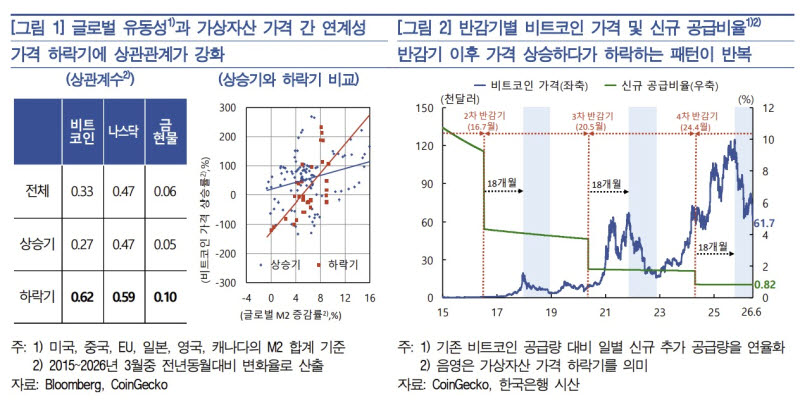

한국은행이 24일 발간한 2026년 상반기 금융안정보고서에 따르면 2015년 이후 비트코인 가격과 글로벌 유동성(M2 증가율)의 상관계수는 0.33으로 나스닥(0.47)보다 낮았다. 평상시에는 주가보다 유동성 변화에 덜 민감했다는 뜻이다. 하지만 가격 하락기에는 비트코인과 글로벌 유동성의 상관계수가 0.62로 급등하며 나스닥(0.59)과 비슷하거나 오히려 더 긴밀하게 움직였다. 유동성이 위축될 때 비트코인 가격이 나스닥보다 더 즉각적이고 강하게 하락하는 ‘비대칭성’을 가지고 있다는 것이다.

한은은 최근 가상자산 시장의 구조적 변화가 가격 하락 시 변동성을 증폭시키고 있다고 지적했다. 2024년 1월 미국 가상자산 현물 상장지수펀드(ETF) 도입으로 기관 자금이 대거 유입되면서 시장도 활성화되고 투자도 쉬워졌다. 문제는 정가격 하락기에는 기관들의 대규모 ETF 매도와 헤지펀드의 알고리즘 매매가 겹치며 하락세를 더욱 가속화하는 요인으로 작용한다는 점이다.

|

| (자료= 한국은행) |

역외 거래소를 중심으로 한 고(高)레버리지 선물 거래도 시장 변동성을 키우는 화근이 될 수 있다. 가격이 일정 수준 이하로 떨어지면 증거금 부족으로 인한 선물 포지션 강제 청산이 발생하고, 이것이 다시 추가 하락을 유발하는 악순환이 반복되는 구조다. 실제로 최근 1년간 선물거래 규모는 현물의 약 5.2배에 달할 정도로 확대됐다.

비트코인과 주식시장 간의 동조화는 코로나19 대유행과 글로벌 금리 인상기를 거치며 더욱 강화됐다. 현재 국내에서는 법인의 가상자산 투자가 제한돼 있어 금융시장 직접 충격은 크지 않지만, 향후 참여가 확대될 경우 가상자산의 가격 변동이 주식·외환시장 수급에 영향을 미칠 가능성이 크다는 것이 한은의 지적이다.

테더·서클의 미국 단기국채 보유규모가 늘어나면서 스테이블코인 발행·환매가 단기금리에 영향을 미치는 등 가상자산의 가격 변동이 채권시장으로 전이되는 경로도 형성되고 있다.

한은 관계자는 “가상자산 가격 변동 충격이 보유자산 평가손익이나 포트폴리오 조정을 통해 전통 금융시장으로 전이될 가능성에 유의해야 한다”며 “스테이블코인 발행 잔액 및 준비자산 구성 등에 대한 체계적인 모니터링 시스템 구축이 필요하다”고 권고했다. 이어 “원화 스테이블코인이 법제화되고 발행 규모가 증가하면 단기 금융시장에 미치는 영향이 커질수 있어 발행잔액, 준비자산 구성, 환매 등에 대해서도 체계적으로 관리·감독해야 한다”고 강조했다.

English (US) ·

English (US) ·