1 week ago

2

1 week ago

2

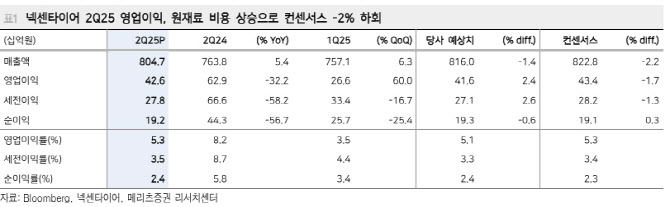

[이데일리 권오석 기자] 메리츠증권이 넥센타이어(002350)에 대해 투자의견 ‘매수’, 목표주가는 9000원을 제시한다고 31일 밝혔다.

|

| (사진=메리츠증권) |

김준성 메리츠증권 연구원은 “2분기 매출액 8047억원(전년 대비 5%↑)으로 컨센서스에 부합했다”며 “중국 시장 경쟁 심화와 미국 시장 관세 불확실성에도 불구하고 우호적 환율 효과를 누린 유럽 매출 증가로 외형 성장이 이어졌다”고 분석했다.

이어 “영업이익은 426억원 (32%↓), 지배주주 순이익 192억원 (57%↓)으로 컨센서스에 부합했다. 원재료 비용 상승 (7%↑)으로 수익성이 악화됐다”며 “동남아시아 주요 생산지의 이상기후 지속에 의한 천연고무 공급량 감소 영향이 지속 중”이라고 설명했다.

김 연구원은 “넥센타이어는 미국 생산거점이 부재하다. 현지 판매는 전량 수출 대응이다. 2분기 미국 품목관세 부과에 의한 영업손실은 약 50억원”이라며 “25% 관세 부과 시 예상 비용은 2025년 연간 기준(5~12월, 8개월치) 500억원으로 가이던스를 제시했다. 12개월 환산 규모는 700억~800억원으로 단순 산정되며, 이는 2026년 연간 영업이익 컨센서스의 30~40%에 달한다”고 진단했다.

그는 “관세 영향 축소가 정체된 기업가치의 반등 조건이다. 미국 시장은 전체 타이어 수요의 약 70~80%를 수입에 의존하기에 가격 전가가 용이할 것으로 판단한다”며 “만약 가까운 시일 내 관세율이 25%에서 15%로 내려온다면 추가적인 관세 영향 축소 또한 가능하다”고 덧붙였다.

![‘이것’ 발표하면 무조건 오른다?…무상증자 착시효과 주의해야[주톡피아]](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![[단독] ‘크리넥스’ 누구 품에 안길까…유한킴벌리 화장지사업부 팔린다](https://pimg.mk.co.kr/news/cms/202508/12/news-p.v1.20250812.a866a5a328b44422babd56333e035ab0_R.jpg)

![[단독] 유한킴벌리, 화장지사업부 판다](https://pimg.mk.co.kr/news/cms/202508/13/20250813_01110101000004_L00.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·