6 days ago

1

6 days ago

1

[이데일리 김경은 기자] 하나증권은 1분기 영업이익이 감소한 대한전선(001440)에 대해 하반기 이후 고수익 물량이 실적에 반영될 것이라며, 목표주가 1만6000원을 제시하고 투자의견 ‘매수’를 유지했다.

김현수 하나증권 연구원은 2일 보고서에서 “주요 사업부 매출 이연에도 불구하고 환율과 구리 가격 강세가 실적 안정에 기여해 시장 기대에 부합하는 실적을 냈다”고 평가했다.

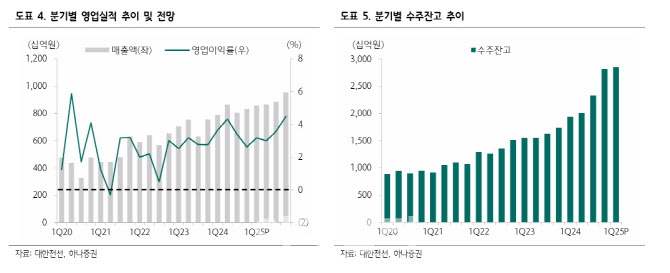

대한전선 1분기 매출액은 8555억원으로 전년동기 대비 8.5% 증가했다. 영업이익은 271억원으로 전년 대비 5.8% 감소했으나 컨센서스에는 부합했다.

부문별로 보면 소재 부문은 원·달러 환율 상승과 구리 가격 강세에 힘입어 매출이 성장했고, 해외법인도 유럽, 베트남, 남아공, 사우디 등 수요 확대에 힘입어 전년 대비 100.6% 성장했다.

그러나 초고압·해저케이블 부문은 아시아와 미주 신규 프로젝트 매출이 하반기로 순연되면서 일시적으로 감소했고, 산업전선 부문도 국내 건설 경기 부진과 미주 프로젝트 순연 영향으로 다소 부진했다.

올해 실적은 하반기부터 빠르게 개선될 전망이다. 산업전선은 2분기부터 미국향 실적 회복이 기대되며, 초고압·해저케이블은 싱가포르와 유럽 등 고수익 프로젝트가 3분기부터 실적에 반영될 예정이다. 소재 부문 역시 매크로 환경이 우호적이다.

특히 대한전선(001440)이 최근 영국 내셔널 그리드 HVDC(고압직류송전) 해저케이블 사업자 입찰자격을 획득한 점이 주목할 부분으로 꼽혔다. 김 연구원은 “공장 완공 전 입찰자격을 획득한 것은 HVDC 수요가 강하다는 점을 보여주며, 유럽과 일본 등 글로벌 톱티어 6개사에 선정된 것은 기술력을 입증한 것”이라고 강조했다.

이어 “향후 8년간 40조원 규모의 프로젝트 수주 기회가 열려 있는 만큼, 해외 수요와 더불어 국내 해상풍력·전력망 투자 확대도 성장 모멘텀으로 작용할 것”이라고 전망했다.

|

English (US) ·

English (US) ·