6 days ago

1

6 days ago

1

[이데일리 박순엽 기자] 신한투자증권은 2일 두산에너빌리티(034020)에 대해 과거 1~2년 전부터 시작한 사업 포트폴리오 전환 효과가 올해부터 점차 확대되리라고 전망했다. 투자의견은 ‘매수’, 목표가는 4만원 ‘유지’했다. 전 거래일 종가는 2만 8950원이다.

최규헌 신한투자증권 연구원은 “1~2년 전부터 시작한 사업 포트폴리오 전환 효과가 올해부터 점차 확대될 전망으로, 앞으로가 더더욱 기대되는 종목”이라며 “원자력·천연가스 최선호주를 유지한다”고 말했다.

|

| (표=신한투자증권) |

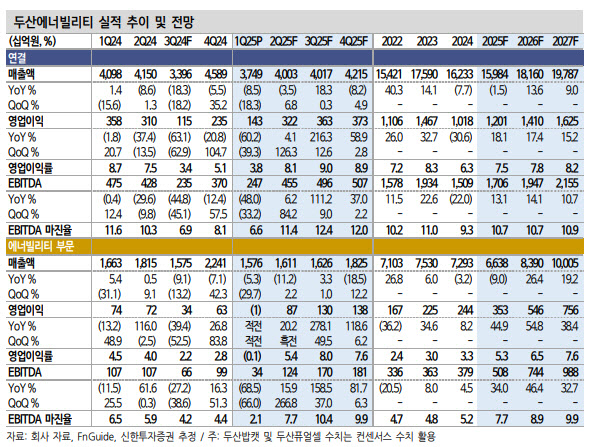

두산에너빌리티의 올 1분기 연결기준 영업이익은 전년 동기 대비 60.2% 줄어든 1425억원으로 집계됐다. 이는 밥캣 및 에너빌리티 부문 이익 부진에 따른 결과다. 에너빌리티 부문은 대형 석탄·담수 프로젝트 종료로 외형 부진했으며 정산 관련 비용 선투입 등으로 이익 또한 부진했다.

최 연구원은 올해 에너빌리티 부문 매출액이 전년 대비 9% 감소한 6조 6000억원, 같은 기간 영업이익이 44.9% 증가한 3529억원을 기록하리라고 전망했다. 올해 1분기 중 중동 가스 발전 프로젝트 수주(약 1조 2000억원)가 있었고, 올 상반기 중 체코 원전 최종 계약 완료 시 하반기 중 관련 수주(약 3조 8000억원 이상) 확보가 가능하리라고 봤다.

이에 따라 연간 신규 수주 가이던스(10조 7000억원) 무난한 달성 혹은 상회도 가능할 전망이라고 평가했다. 연중 미국 내 유틸리티 업체와 NuScale Power의 초도호기 건설 계약 예상되고, 미국 내 가스 터빈 공급 부족 현상 심화로 수출 일정도 앞당겨질 가능성이 커진 상황이라는 점도 긍정적으로 봤다. 잠재 고객들의 수요 확대에 따른 Capa 증설도 납기에 문제없도록 준비하고 있다.

최 연구원은 목표주가 산출 방식 변경(PBR→EV/EBITDA)했다고 설명했다. 2029년 EBITDA(1조 5000억원)을 2025년 말 기준으로 할인한 수치(1조원)에 LG에너지솔루션 상장 당시 적용 멀티플(51.4배) 50% 할인한 25.7배 적용해 목표주가 산출했다.

이는 원자력·천연가스 발전 기자재 산업이 우리나라 대표 산업으로 부상 중임을 고려한 결과다. 성장 사업(대형 원전, SMR, 가스 터빈, 스팀 터빈, 복합 EPC, 서비스) 성과가 확대될수록 밸류에이션 멀티플 할인율 축소가 가능할 전망이라고 평가했다.

English (US) ·

English (US) ·