1 week ago

13

1 week ago

13

[이데일리 최정훈 기자] 금융당국이 정책서민금융인 햇살론 취약차주에 대한 상담과 사후관리 강화 방안을 검토하고 있다. 올해 햇살론15와 최저신용자특례보증을 통합한 ‘햇살론 특례보증’을 출범시키며 공급 확대에 나선 가운데 기존 상품들의 대위변제율이 30%를 넘어서는 등 건전성 부담이 커지고 있어서다. 전면적인 대면심사 확대가 현실적으로 어려운 만큼 복지·고용·채무조정 연계를 강화하는 방향이 유력하게 검토되고 있다.

|

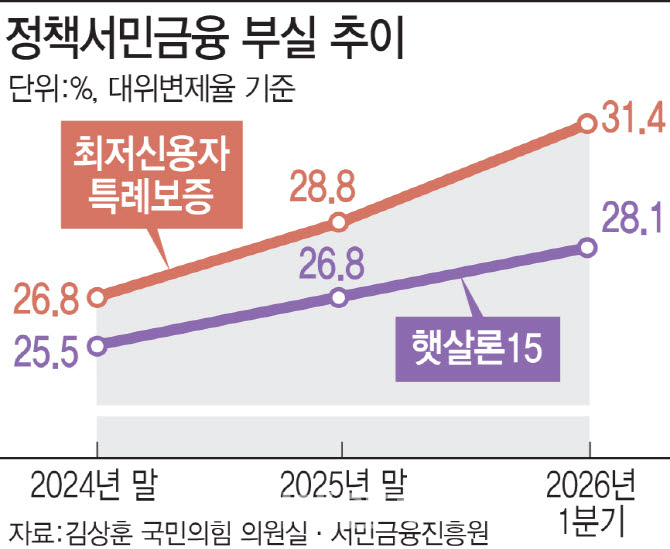

16일 국회 정무위원회 소속 김상훈 국민의힘 의원실이 서민금융진흥원으로부터 제출받은 자료에 따르면 햇살론 최저신용자특례보증의 대위변제율은 2024년 말 26.8%에서 2025년 말 28.8%, 올해 1분기 31.4%로 상승했다. 대위변제율은 보증기관이 대신 갚아준 금액에서 회수액을 뺀 순대위변제액을 전체 보증공급액으로 나눈 수치다. 사실상 부실 수준을 보여주는 지표로 활용된다. 대위변제율이 높아질수록 서금원 등 보증기관의 재정 부담도 커진다.

햇살론15의 상황도 비슷하다. 햇살론15 대위변제율은 2024년 말 25.5%에서 2025년 말 26.8%, 올해 1분기 28.1%로 높아졌다. 특히 최저신용자특례보증은 공급 대상 자체가 제도권 금융 이용이 어려운 최저신용자라는 점에서 부실 위험이 상대적으로 높다.

햇살론15와 최저신용자특례보증은 정책서민금융 가운데서도 가장 취약한 차주를 대상으로 한 상품이다. 햇살론15는 은행 대출 이용이 어려운 저신용·저소득자를 위한 상품이고, 최저신용자특례보증은 햇살론15마저 이용하기 어려운 최저신용자를 위한 ‘최후 안전망’ 성격이 강하다. 금융당국은 올해 1월 두 상품을 통합해 ‘햇살론 특례보증’을 출범시켰다. 금리도 기존 최고 15.9% 수준에서 12.5% 수준으로 낮춰 금융 접근성을 높였다. 실제 올해 1분기 햇살론 특례보증 공급 규모는 6288억원(12만4370건)에 달했다.

문제는 공급 확대와 함께 건전성 부담도 커지고 있다는 점이다. 금융당국이 취약계층 지원을 확대하고 있지만 상환 여력이 부족한 차주가 늘면서 부실 관리 필요성도 함께 커지고 있다. 실제로 연령별로 살펴보면 올해 1분기 기준 최저신용자특례보증의 대위변제율은 40대가 32.7%, 50대가 32.8%로 가장 높았다. 햇살론15 역시 20대 이하 29.2%, 40대 28.0%, 50대 28.4% 등 대부분 연령대에서 높은 수준을 기록했다. 이에 일각에선 햇살론의 대면심사를 강화해야 한다는 목소리도 나오고 있다.

다만 금융당국은 햇살론 전체를 대면심사 체계로 전환하는 것은 현실적으로 어렵다고 보고 있다. 현재 불법사금융 예방대출과 미소금융은 대면상담을 의무화하고 있고, 햇살론 특례보증도 일부 취약차주에 대해서는 대면상담을 실시하고 있다. 그러나 햇살론 일반보증은 비대면 서류심사를 중심으로 운영되고 있다.

서금원 관계자는 “햇살론 일반보증은 올해 1분기에만 1조8700억원 넘게 공급될 정도로 규모가 크다”며 “전국 서민금융통합지원센터도 50곳 수준에 불과해 모든 차주를 대상으로 일대일 대면심사를 실시하는 것은 현실적으로 쉽지 않다”고 말했다.

대신 금융당국은 취약차주에 대한 선별 상담과 사후관리를 강화하는 방안을 검토 중이다. 단순히 대출을 실행하는 데 그치지 않고 복지 혜택과 고용 지원, 채무조정 제도 등을 연계해 상환 능력을 높이는 방식이다.

금융위 관계자는 “불법사금융 예방대출이나 미소금융은 애초부터 복합상담을 전제로 설계된 상품”이라며 “햇살론 특례보증 대상자인 취약차주 가운데는 대출보다 복지 지원이나 취업 지원이 더 시급한 경우도 적지 않다”고 설명했다. 이어 “앞으로는 단순한 자금 지원을 넘어 복지·고용·채무조정 연계를 강화하는 방향을 검토하고 있다”고 덧붙였다.

금융당국은 오는 17일 출범하는 포용금융 전략추진단을 통해 포용금융 확대 방안을 논의할 예정이다. 금융권에서는 향후 추진단 논의 과정에서 취약차주에 대한 상담 강화와 복지·고용 연계 확대 방안이 주요 의제로 다뤄질 가능성이 있다는 전망이 나온다.

금융권 관계자는 “취약차주의 경우 대출 자체보다 소득 회복이 더 중요한 경우가 많다”며 “대출과 함께 취업 지원이나 복지 서비스 연계를 강화하는 방향이 장기적으로는 건전성과 포용금융을 모두 살리는 해법이 될 수 있다”고 말했다.

![[마켓인]한국에 둥지 트는 해외 스타트업…커지는 인바운드 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062400118.800x.0.jpg)

![반도체부터 교육까지…케이스톤, '업종 불문' 3연타 딜[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062301284.330x.0.png)

![[크레딧 체크포인트]가용현금 ‘영끌’해도 상환 벅차…종근당홀딩스 ‘단기차입’ 늪](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062301168.800x.0.png)

![[마켓인]풀무원식품, 해외·건강 실적 부진에 ‘BBB+’ 강등](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062301155.800x.0.jpg)

![[마켓인]SK디앤디, PEF가 인수하자 신용등급 ‘뚝’…투기급 코앞](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062301111.800x.0.png)

![[마켓인]롯데케미칼, 반짝 흑자에도 신용등급 하향 가능성 높아졌다](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062301086.800x.0.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·