6 days ago

1

6 days ago

1

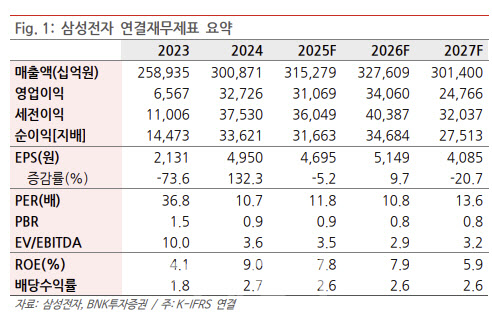

[이데일리 박정수 기자] BNK투자증권은 2일 삼성전자(005930)에 대해 비용 감소 효과를 제외하면 올해 1분기 부진한 실적을 기록했다고 분석했다. 투자의견은 매수, 목표주가는 7만 2000원을 유지했다.

앞서 지난달 30일 삼성전자는 올해 1분기 연결 영업이익 6조 6853억원을 기록하며 전년 동기 대비 1.2% 증가했다고 공시했다. 같은 기간 매출액은 79조1405억원으로 10.05% 증가하며 사상 최대 분기 매출을 기록했다.

이민희 BNK투자증권 연구원은 “올 1분기 실적에서 주목할 부분은 비용 감소”라며 “작년 하반기 급격히 증가하던 감가상각비와 연구개발비가 각각 전 분기보다 1조 5000억원, 1조 3000억원 감소했다. 비용 감소 효과를 제외하면 실제 영업이익은 당초 예상했던 4조 7000억원에 S25 판매 호조로 모바일경험(MX) 실적에서 상회한 부분을 더한 것과 비슷하다. 여전히 아쉬운 실적이다”고 지적했다.

이민희 연구원은 “주문자상표부착생산(OEM) 재고 정상화 이후, 상호관세 부과로 인한 풀인(Pull-in) 효과가 더해져 본격적인 재고축적(Restocking) 수요가 예상된다”며 “2분기 영업이익은 7조 1900억원으로 추정된다. 메모리 실적 개선과 비메모리 가동률 개선에 따른 적자 축소가 실적 개선 주요 이유다”고 분석했다.

이 연구원은 “그러나 최종 수요 전망은 여전히 불투명하며, 경쟁 심화를 이겨낼 만한 고부가제품 차별화 전략도 아직 성과가 미흡함은 아쉬운 부분이다”며 “상호관세 부과 이후 하반기에는 최종 수요 감소 위험이 크기 때문에, 하반기 실적 눈높이는 낮출 필요가 있다”고 진단했다.

그는 이어 “작년 말 이후 수요 흐름 개선으로 상반기 실적은 양호하나, 하반기 및 내년 수요 전망은 불투명하다”며 “이미 밸류에이션 측면에서 주가는 저평가 영역에 있어 하락 위험은 제한적이지만, 한동안 제한적인 박스권 주가 흐름이 예상된다. 긴 호흡의 관점에서 접근할 필요가 있다”고 판단했다.

|

English (US) ·

English (US) ·