3 days ago

2

3 days ago

2

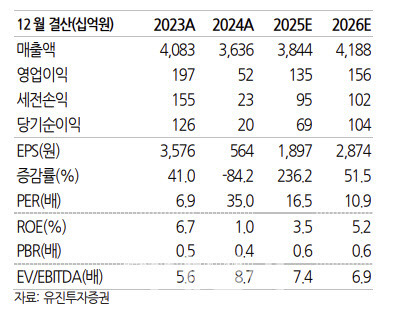

[이데일리 신하연 기자] 유진투자증권은 세아베스틸지주(001430)에 대해 펀더멘털 개선과 신사업 기대감을 반영해 목표주가를 기존 3만 2000원에서 4만 2000원으로 31.3% 상향 조정했다. 투자의견은 ‘매수’를 유지했다. 전거래일 종가는 3만 1350원으로 목표주가까지 상승여력은 33.97%다.

이유진 유진투자증권 연구원은 1일 “세아베스틸지주는 2분기 연결 기준 매출액 9645억원, 영업이익 446억원을 기록했다”고 밝혔다. 이는 전년 동기 대비 각각 0.6%, 29.9% 감소한 수치다.

이에 대해 이 연구원은 “2분기 세아베스틸, 세아창원특수강의 판매량은 계절적 성수기 효과로 인해 전분기 대비 각각 4.5만톤, 1.3만톤 증가하면서 고정비 축소 흐름을 지속하고 있다”고 짚었다.

이에 따라 세아베스틸과 창원특수강의 영업이익은 전분기 대비 324.4% 증가한 220억, 54.6% 증가한 190억원으로 전분기 대비 반등 추세를 유지했다는 설명이다.

이어 “국내 전방 산업의 부진은 지속되고 있지만, 특수강 AD 제소 추진으로내년부터는 세아베스틸지주의 한국 내 특수강 점유율(M/S) 상승도 기대된다”고 덧붙였다.

또한 신사업인 CASK(세아베스틸 단조 부문)와 미국특수합금 공장(세아베스틸지주 100%) 가동 또한 내년부터 본격화되기 때문에 긍정적 흐름은 지속될 것으로 내다봤다.

그는 “단순 계산으로 미국 특수합금 공장 6000톤 생산능력(CAPA)에 6000만원/톤(평균판매단가·ASP), 20% 마진율 고려 시 영업이익 +900억원, CASK 4000억원 매출액에 20% 마진율 고려 시 영업이익 +800억원 증대 효과가 기대된다”고 평가했다.

그러면서 “CASK는 한수원 납품 일정에 따라 나눠서 인식될것이며, 미국 특수합금 공장은 고객사 확보에 따라 영업이익의 변동은 있겠지만 미국 내 경쟁사가 많지 않기 때문에 고객사 확보 문제는 크지 않을 것이란 판단”이라고 강조했다.

|

| (제공=유진투자증권) |

![[마켓PRO] Today's Pick: "한화에어로, 현금 4.2조원 장전 완료"](https://img.hankyung.com/photo/202508/01.40223436.1.jpg)

![한은, 기준금리 연 2.50% 동결...집값, 가계대출 불안에 인하 유보 [HK영상]](https://img.hankyung.com/photo/202507/ZN.41075682.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

![“로젠버그 차도가 없어, 복귀 불투명”…사실상 시즌아웃, 끝없는 키움 선발 고민 [SD 고척 브리핑]](https://dimg.donga.com/wps/SPORTS/IMAGE/2025/07/06/131945683.1.jpg)

English (US) ·

English (US) ·