6 days ago

9

6 days ago

9

[이데일리 신하연 기자] 대신증권은 아모레퍼시픽(090430)에 대해 브랜드 포트폴리오와 지역 다변화를 통해 글로벌 브랜드사로 도약 중이며 중국법인이 흑자전환에 성공한 점도 긍정적이라고 진단했다. 투자의견 ‘매수’와 목표주가 16만원은 유지했다.

정한솔 대신증권 연구원은 2일 “2분기에는 계절적 비수기 진입과 더불어 서구권 마케팅 집행 확대 및 호실적에 따른 성과급 충당금 증가 가능성이 존재한다”면서도 “글로벌 리밸런싱 효과로 본업의 실적 안정성이 확보되고 있고 COSRX 채널·가격 재정비 마무리와 신제품 출시 등으로 점진적 매출 회복이 예상되는 만큼 하반기 실적 모멘텀이 강화될 것으로 기대한다”고 설명했다.

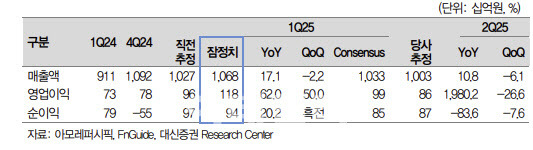

아모레퍼시픽은 1분기 매출액이 전년 동기 대비 2% 증가한 1조 675억원, 같은 기간 영업이익은 62% 증가한 1177억원(영업이익률 11.0%)을 기록하며 컨센서스를 상회했다. COSRX를 제외하면 매출액과 영업이익은 각각 전년 동기 대비 6%, 24% 증가한 수치다.

국내법인의 경우 매출액과 영업이익은 각각 5773억원, 494억원으로 전년 동기 대비 2%, 1% 각각 증가했다. 이에 대해 정 연구원은 “인건비 충당금 약 250억원이 발생하면서 채널·제품 믹스 개선에도 영업이익 증가가 제한적이었다”고 평가했다.

또 “면세는 여전히 역성장(전년 대비 -14%) 했으나, 면세 제외 국내 매출 전년 대비 6%성장한 것으로 추정한다”며 “국내 소비 부진에도 전통채널 백화점과 방판 소폭 성장했으며 이커머스및 MBS 채널 두자리수 성장 지속하며 성장을 견인했다”고 짚었다. 주요 브랜드 및 기능성 제품이 MBS 및 이커머스 채널에서 고성장하며 매출이 증가했으나 일회성 인건비 증가와 마케팅 비용 확대로 수익성은 하락했다는 설명이다.

해외법인의 경우 COSRX 편입 효과로 매출액과 영업이익이 각각 전년 동기 대비 40%, 121% 증가한 4730억원, 696억원을 기록했다. 정 연구원은 “COSRX 제외 매출액 북미 30%, 유럽 70% 이상 고성장하며 서구권 내 AP 브랜드의 경쟁력 입증하고 있다”며 “일본도 40% 이상 성장하며 글로벌 리밸런싱 가속화 중”이라고 진단했다.

이어 “중국은 채널 구조조정으로 매출액이 15% 감소했으나 비용 효율화와 주요 플랫폼 구조 개선효과로 시장 예상보다 빠르게 8개 분기 만에 흑자전환에 성공했다”고 덧붙였다.

또 “COSRX는 북미 리테일 재고 조정이 이어지고 있고 동남아 가격 재정비로 매출액이 전년 동기 대비 25% 역성장했다”면서도 “다만 효율적인 비용 집행으로 높은 수익성 유지하며 영업이익률은 27%로 추정된다”고 전망했다.

그러면서 “2분기까지 재고 조정이 이어질 전망이나, 신제품 출시와 시장가격 정상화로 매출 점진적 회복과 비용 관리를 통해 높은 수익성을 유지할 전망”이라고 내다봤다.

|

| (제공=대신증권) |

English (US) ·

English (US) ·