7 hours ago

3

7 hours ago

3

젊은 시절에 빌린 주택담보대출, 아직 다 갚지 못한 어르신들 많으시죠. 돈을 빌릴 때는 누구나 미래에 어떻게 갚아나갈지 계획을 세우겠지만, 직장이 사라지거나 건강 악화와 같은 예상치 못한 이유로 은퇴를 일찍 하게 되면 눈 앞이 캄캄해질 수밖에 없습니다. 빚은 산더미인데 소득이 없어지니 말입니다. 이에 어쩔 수 없이 정든 집을 매도하는 분들이 적지 않습니다. 장기간 대출을 갚지 못해 집이 경매로 넘어가는 경우마저 종종 생기죠.

이렇게 빚에 짓눌려 살던 집을 팔아야 하는 상황을 피하면서 매달 꾸준한 소득까지 별다른 노력 없이 창출할 수 있는 방법이 하나 있습니다. 바로 '주택연금'에 가입하는 방법입니다. 주택연금은 개인이 소유한 집을 공기업인 한국주택금융공사에 담보로 제공하고 계속 거주하기만 하면 매달 수십만원에서 수백만원의 현금을 평생 지급받은 사회보장 제도입니다. 바로 이 주택연금을 활용하면 기존 주담대를 상환하고, 해당 집에 계속 거주하면서 소득도 챙길 수 있습니다.

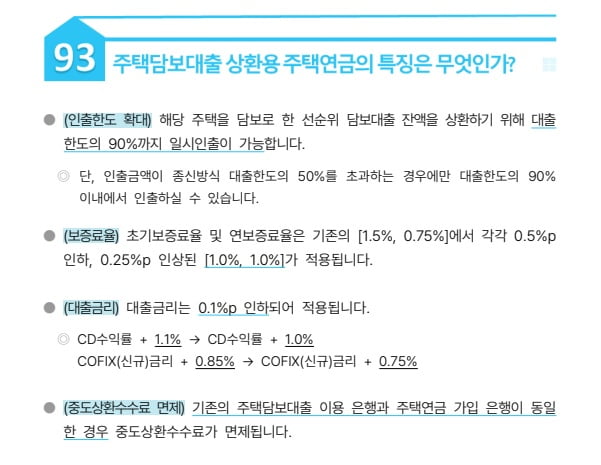

자세히 알아보겠습니다. 주택연금은 수령 방식에 따라 종류가 참 다양한데, 오늘 알아보려는 종류는 '주택담보대출 상환용 주택연금'입니다. '대출상환방식 주택연금'으로도 불리죠. 이 종류의 주택연금은 주택을 담보로 기존에 받은 대출이 있을 때 기존 대출을 상환하는 용도로 미래에 받을 주택연금의 일부(최대 90%)를 당겨받는 방식입니다. 상환하고 남은 액수는 평생에 걸쳐 매달 조금씩 주택연금으로 나눠받는 구조죠.

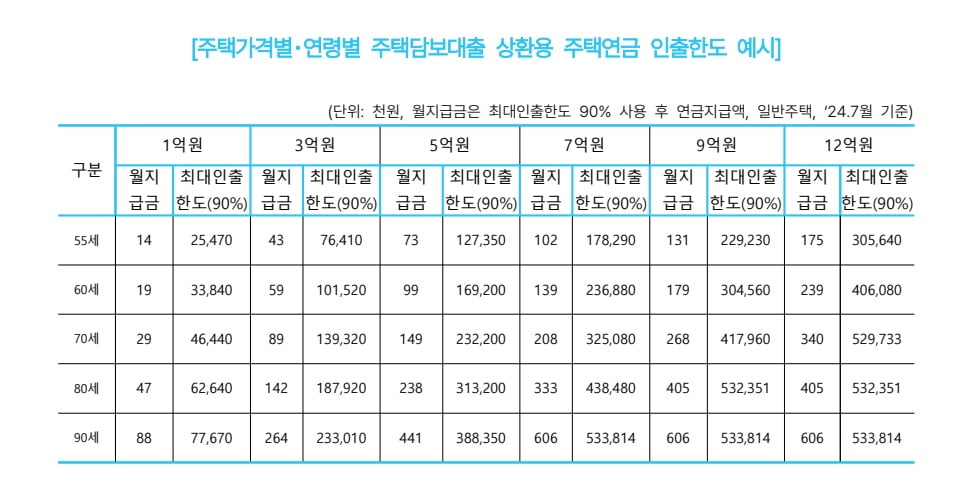

그러면 얼마나 많은 돈을 당겨받을 수 있는 것일까요. 대출상환방식 주택연금은 총대출한도(100세까지 받을 주택연금 총액의 현재가치)의 90%까지 인출이 가능합니다. 인출은 곧 당겨받는 행위를 의미하죠. 다른 종류의 주택연금은 중도인출 한도가 50%인데, 대출상환방식 주택연금은 90%까지 가능합니다. 나머지 10%는 매달 죽을 때까지 나눠받는 것입니다.

구체적인 사례를 들어보겠습니다. 나이가 70세인 개인이 시세 9억원인 집으로 대출상환방식 주택연금에 가입하면 최대 4억1796만원(2024년 7월 기준)을 인출할 수 있습니다. 만약 70세 나이에 3억원인 집으로 가입하면 1억3932만원을 당겨받을 수 있습니다. 이렇게 당겨받은 인출액은 반드시 기존 주담대를 상환하는 용도로만 써야 합니다. 만약 기존 선순위 주담대를 상환하는 용도로 사용하지 않으면 주택연금 지급이 중단될 수 있습니다.

물론 대출상환방식 주택연금의 맹점이 없는 것은 아닙니다. 기존 빚을 갚으면서도 살아오던 주택을 매각하지 않아도 되기에 당장의 시름은 덜 수 있지만, 평생 나눠받을 주택연금이 다소 적습니다. 미래에 받을 주택연금의 90%를 대출 상환을 위해 당겨 썼으니 남는 금액이 적은 것은 당연하겠죠.

예를 들어 70세인 A씨는 빚이 전혀 없어 일반적인 주택연금에 가입하면 9억원인 집으로 매달 267만7000원의 주택연금(2025년 3월 기준)을 받을 수 있습니다. 고령자에게 적지 않은 돈이죠.

반면 똑같이 9억원인 집을 소유한 B씨는 선순위 주담대가 남아 있어 대출상환방식 주택연금에 가입해 최대 인출 한도(90%)만큼 인출해 선순위 주담대를 갚으면 매달 받는 주택연금이 27만원에 불과합니다. 한도의 90%만큼 당겨썼으니 일반적인 주택연금 가입자의 월수령액(267만7000원)과 비교해 10분의 1만큼만 받는 것이죠. 27만원은 안정적인 생활을 영위하기엔 고령자에게도 충분하다고 말하기는 어려운 액수입니다.

이에 주담대가 남아있는 고령자는 주택연금에 가입하기 전에 무엇이 더 자신에게 나은 선택일지 진지하게 고민해볼 필요가 있습니다. 기존 주택을 매도하고 대출을 갚은 이후 남는 돈으로 이사를 가는 것이 나을지, 아니면 대출상환방식 주택연금에 가입해 이사할 필요 없이 기존 주택에 살되 소액의 현금을 주택연금으로 확보해서 살지 말입니다.

정의진 기자 justjin@hankyung.com

![[ET라씨로] 호반그룹 한진칼 지분 추가 매입…한진칼우 주가 上](https://img.etnews.com/news/article/2024/02/07/mcp.v1.20240207.ea70534bb56a47819986713ff0b3937c_P1.gif)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·