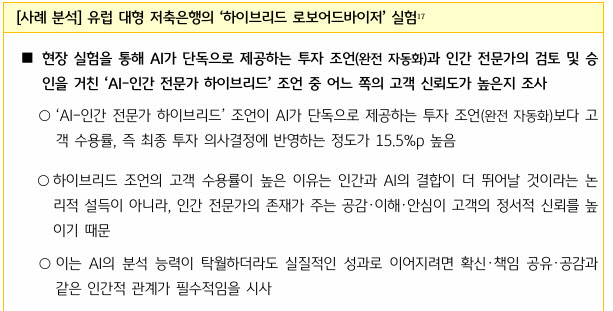

4 hours ago

2

4 hours ago

2

[이데일리 최정훈 기자] 중동전쟁 여파로 국제유가가 급등하면서 미국 통화정책을 둘러싼 불확실성이 다시 커지고 있다. 다만 시장과 주요 투자은행(IB)들은 금리 인상 가능성은 제한적으로 보면서도, 금리 인하 시점은 늦춰질 것으로 전망하고 있다.

|

국제금융센터에 따르면 연방기금금리 선물시장이 반영하는 금리 인상 확률은 중동전쟁 이전 0% 수준에서 3월 연방공개시장위원회(FOMC) 이후 한때 35.1%까지 상승했다가 최근에는 0.6% 수준으로 다시 낮아졌다.

시장 기대도 빠르게 변화하고 있다. 전쟁 이전에는 연내 두 차례 금리 인하 전망이 우세했지만, 현재는 연내 금리 동결 가능성이 커지고 인하 재개 시점도 늦춰질 것으로 반영되고 있다.

주요 글로벌 IB들도 비슷한 시각이다. 금리 인하 시점은 기존 6월에서 9월로 밀렸고, 인하 횟수 역시 연내 2회에서 1.5회 수준으로 축소됐다. 주요 IB 10곳 중 7곳은 유가 상승에 따른 인플레이션 압력과 견조한 고용 지표 등을 근거로 정책 완화 시점이 지연될 것으로 보고 있다.

다만 금리 인상 가능성 자체는 제한적으로 평가된다. IB들은 현재 경제 여건이 과거 금리 인상기였던 2022년과 다르다는 점을 근거로 들고 있다. 당시와 비교해 소비 증가세가 둔화되고, 재정 확대 효과도 줄어들면서 총수요 압력이 크지 않다는 분석이다.

실제 2월 미국 실질 소비 증가율은 전월 대비 0.1%로, 팬데믹 시기 평균(0.4%)에 크게 못 미치는 수준이다. 노동시장 역시 실업률은 4.3%로 낮지만 구인율과 채용률은 하락세를 이어가며 수요 둔화 신호를 보이고 있다.

오히려 향후 경기 하방 위험이 금리 인상 필요성을 제약할 수 있다는 분석도 나온다. 씨티(Citi)는 고유가와 고금리가 결합될 경우 경기 둔화 압력이 커져 금리를 장기간 동결한 뒤 빠르게 인하로 전환할 가능성을 제시했다. 뱅크오브아메리카(BofA) 역시 유가 상승이 주가 하락과 수요 위축으로 이어질 경우 인플레이션 압력이 완화될 수 있다고 봤다.

금리 인상이 현실화되기 위해서는 몇 가지 조건이 필요하다는 지적이다. 노동시장이 안정된 상태에서 장기 기대 인플레이션이 상승하거나 근원 물가 상승세가 지속될 경우에 한해 인상 논의가 가능하다는 것이다.

현재 장기 기대 인플레이션은 일부 조사에서는 3%를 웃돌고 있지만, 시장 기반 지표는 2%대 초반에서 안정적인 흐름을 보이고 있어 아직 인상 요건을 충족하지는 못한 상황이다.

다만 중동발 충격이 장기화되며 공급망 차질이 확대되고, 원자재 가격 상승이 근원 물가로 전이될 경우 상황이 달라질 수 있다는 경고도 나온다.

종합적으로 시장은 금리 인상보다는 ‘동결 장기화’ 시나리오에 무게를 두고 있다. 다만 휴전 상태가 지속돼 수요 위축이 완화될 경우, 인플레이션 대응이 정책 우선순위로 부상하면서 긴축 기조가 다시 강화될 가능성도 배제할 수 없다는 분석이다.

![[VC’s Pick]1조 벽 넘은 ‘업스테이지’…국내 첫 AI 유니콘 등극](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800217.600x.0.jpg)

![케이크 만들러 갔다가 종신보험 가입? 주의할 점은[오늘의 머니 팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800205.jpg)

![[단독] '알파고 아버지' 10년 만에 방한…이세돌과 다시 만난다](https://img.hankyung.com/photo/202603/AA.43666527.1.jpg)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

![BTS도 대통령도 "질서와 안전" 신신당부…광화문 광장 가보니 [현장+]](https://img.hankyung.com/photo/202603/01.43664355.1.jpg)

English (US) ·

English (US) ·