1 week ago

1

1 week ago

1

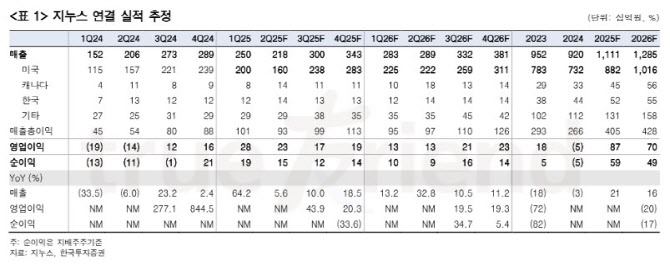

[이데일리 김경은 기자] 한국투자증권은 31일 지누스(013890)에 대해 실적이 빠르게 정상화될 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

김명주 한국투자증권 연구원은 이날 보고서를 통해 “미국의 상호관세 부과로 지누스 또한 관련 비용이 증가하지만 지누스의 높아진 입지를 고려하면 회사의 계획대로 판매가 상승은 충분히 가능해 보인다”고 분석했다.

이어 “이미 지누스는 지난 5월 일부 베스트셀러 제품에 대해 가격을 인상했다”며 “매트리스의 교체 주기는 5~8년으로 2020년에 구매한 매트리스의 본격적인 교체주기는 내년이다”라고 설명했다.

김 연구원은 “지누스는 중국 공장의 리스크를 줄이기 위해 캄보디아에 비매트리스(가구) 공장을 설립해 올해 8월부터 가동을 시작한다”며 “과거 1~2공장 설립 후 초창기에 램프업(가동 확대) 기간이 4~5개월 소요됐다는 점을 고려했을 때 캄보디아 공장이 안정화되고 판매가 인상효과가 나타나는 4분기부터 본격적인 실적 개선이 이뤄질 전망”이라고 내다봤다.

그러면서 “향후 원자재와 해상 운임비가 현재 수준으로 유지된다면 내년에는 2022년과 유사한 수준이 696억원의 영업이익을 달성할 수 있을 전망”이라며 “내년 영업이익이 올해 대비 감소하는 이유는 올해 상반기에 인도네시아 반덤핑 관련한 환입이 반영되기 때문이다. 일회성 환입을 제외하면 올해 영업이익 대비 내년 영업이익은 29.7% 증가할 것으로 추정된다”고 말했다.

|

![‘이것’ 발표하면 무조건 오른다?…무상증자 착시효과 주의해야[주톡피아]](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![[단독] ‘크리넥스’ 누구 품에 안길까…유한킴벌리 화장지사업부 팔린다](https://pimg.mk.co.kr/news/cms/202508/12/news-p.v1.20250812.a866a5a328b44422babd56333e035ab0_R.jpg)

![[단독] 유한킴벌리, 화장지사업부 판다](https://pimg.mk.co.kr/news/cms/202508/13/20250813_01110101000004_L00.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·