1 week ago

1

1 week ago

1

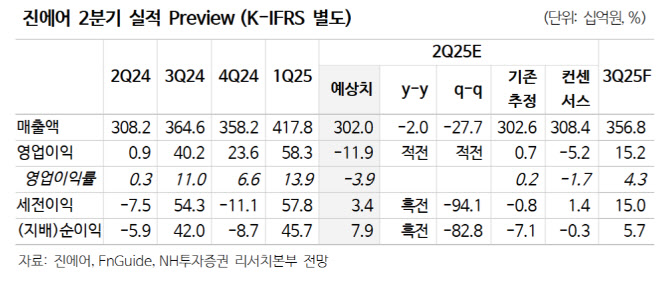

[이데일리 이용성 기자] NH투자증권은 31일 진에어(272450)에 대해 저비용항공사(LCC) 경쟁 심화로 운임 약세가 불가피하다고 밝혔다. 투자의견은 ‘매수’, 목표가는 1만 4000원에서 1만 1000원으로 21% 하향했다. 전 거래일 종가는 8970원이다.

|

정연승 NH투자증권 연구원에 따르면 진에어의 2분기 매출액은 3020억원으로 전년 대비 2% 줄고, 영업손실은 119억원으로 적자전환할 전망이다. 국제유가 하락으로 연료비가 전년대비 17% 감소할 전망이나, 국제선 운임 하락으로 인해서 영업적자 불가피할 것으로 봤다.

정 연구원은 경쟁 심화로 운임 약세가 불가피할 것으로 봤다. 고환율에 따른 비용 부담과 저비용항공사 간의 단거리 노선 중심의 경쟁심화를 고려해 국제선 운임 추정치를 하향 조정했다. 이에 올해 영업이익 추정치를 29% 내려 잡았다.

정 연구원은 “국내 경쟁 저비용항공사(LCC)의 경우 적극적인 운임 할인 정책, 공격적인 공급확대 전략으로 인해 영업적자가 확대되고 재무구조가 빠르게 악화되고 있다”며 “이러한 정책은 현재 빠르게 악화되는 재무구조를 고려하면, 지속가능성이 높지 않다고 판단한다”고 전했다.

이에 2026년부터는 저비용항공사의 공급 확대 전략이 수정될 것으로 전망했다. 특히 저비용항공사 중에서 상대적으로 재무구조가 안정적이고, 아시아나항공 계열 저비용항공사와의 통합에 따른 외형 확장이 가능한 진에어가 지속가능성이 가장 높다고 정 연구원은 판단했다.

![‘이것’ 발표하면 무조건 오른다?…무상증자 착시효과 주의해야[주톡피아]](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![[단독] ‘크리넥스’ 누구 품에 안길까…유한킴벌리 화장지사업부 팔린다](https://pimg.mk.co.kr/news/cms/202508/12/news-p.v1.20250812.a866a5a328b44422babd56333e035ab0_R.jpg)

![[단독] 유한킴벌리, 화장지사업부 판다](https://pimg.mk.co.kr/news/cms/202508/13/20250813_01110101000004_L00.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·