4 days ago

3

4 days ago

3

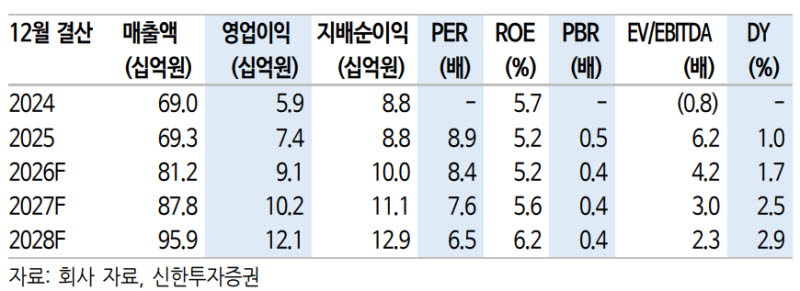

[이데일리 권오석 기자] 신한투자증권이 키스트론(475430)에 대해 “2026년 예상 P/E(주가수익비율) 8.9배로, 견조한 체력 대비 저평가 구간으로 판단한다”며 “공급 물량 증가 및 원가 절감 노력이 지속되며 꾸준한 성장세를 전망한다”고 22일 밝혔다. 다만 투자의견과 목표주가는 제시하지 않았다.

김예성 신한투자증권 연구원은 “주요 원재료인 동 가격이 크게 상승했으나 고객사 공급단가에 일부 연동되는 것으로 파악한다”면서 “다만 케이블 와이어 신제품 연구개발, 비철금속 확장 속도 등 우려 요소가 존재한다. 관련 불확실성 해소 시 밸류에이션 재평가를 기대한다”고 했다.

키스트론은 리드 와이어 및 케이블 와이어 제조 업체로, 해외 매출 비중은 80% 내외로 높은 수준이다. 그는 “주요 고객사인 일본 커패시터 3사 내 리드 와이어 점유율은 약 60%로 파악한다”며 “반도체 호황이 지속돼 커패시터 수요가 강세를 보이면 와이어 제품군이 수혜을 받을 전망이다. 본업 성장과 함께 2027년 비철금속(알루미늄) 진입도 주목한다”고 분석했다.

앞서 1분기 매출액은 198억원(전년 대비 +16%), 영업이익 21억원(+14%)으로 분기 최대 실적을 달성했다. 김 연구원은 “제품별로 리드 와이어 96억원, 케이블 와이어 89억원을 기록했다. 커패시터용 와이어 확대로 가동률이 대폭 상승했다”며 2026년 매출액과 영업이익은 각각 812억원(+17%), 91억원(+23%)을 전망했다.

그러면서 “전방 커패시터 수요 확대에 의한 물량 증가 및 가동률 상승세에 주목한다. 환율도 우호적이다”며 “2027년 비철금속 진출 시 전방 산업 규모가 4배 확대될 것으로 추정한다. 2027년 하반기 진입 후 2028년부터 단계적으로 매출 증대가 예상된다. 중장기 신사업 성장성 모멘텀이 유효하다”고 덧붙였다.

![노란우산공제 새 CIO에 노철규 전 한화운용 전무 내정[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062600878.549x.0.png)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·