6 days ago

1

6 days ago

1

[이데일리 박순엽 기자] KB증권은 2일 팬오션(028670)에 대해 중국 부동산 침체 등에서 비롯된 광물 수요 비관론에서 벗어날 필요가 있다고 평가했다. 투자의견은 ‘매수’, 목표가는 4600원 ‘유지’했다. 전 거래일 종가는 3335원이다.

강성진 KB증권 연구원은 “투자자들이 팬오션을 외면해온 이유는 중국 부동산 침체 등에서 비롯된 광물 수요에 대한 비관론에 있다”며 “환경 규제, 중국 경기 부양 가능성 등으로 비관론이 점차 완화될 것으로 본다”고 말했다.

|

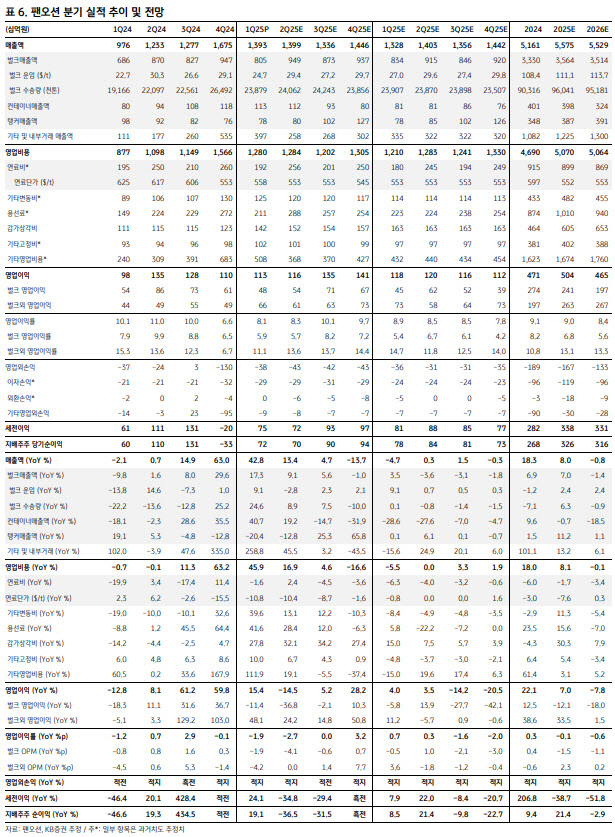

| (표=KB증권) |

팬오션의 올해 1분기 영업이익은 전년 동기 대비 15.4% 증가한 1133억원으로, 시장 컨센서스와 KB증권의 기존 전망을 9.0%, 23.1% 웃돌았다.

환율 상승, 홍해 사태 이후 높아진 컨테이너선 운임, LNG선 대선 증가가 영업이익 증가 요인이라는 평가다. 벌크선과 탱커선 영업이익은 전년 동기 대비 감소했으나, 1분기 후반 시황이 소폭 회복되면서 예상을 웃도는 양호한 영업손익을 냈다.

강 연구원은 올해 팬오션의 영업이익 전망치를 전년 대비 7% 늘어난 5043억원으로 기존 전망 대비 7.8% 상향했다. 올 1분기 영업손익과 기존 전망치의 차이를 반영해 2025년 벌크선 영업이익 전망치를 225억원 상향했으며, 탱커선·LNG선 영업이익 전망치도 각각 98억원, 97억원 상향했다.

팬오션의 현재 주가가 12개월 포워드 기준 P/E 5.6배, P/B 0.30배로 역사적 저점이라는 점에도 주목했다. 그는 환경 규제가 강화(온실가스 배출 감축 의무화 및 2029년부터 페널티 부과)됨에 따라 노후 벌크선 퇴출이 점차 활성화돼 경쟁이 완화될 전망이 비관론을 완화하는 데 영향을 끼치리라고 봤다.

또 미국의 관세 인상이 중국 내수에 미칠 충격에 대응해 중국이 경기 부양책을 사용할 가능성이 있고, 이는 중국의 원자재 수요를 늘릴 수 있다고 봤다. 장기 대선 계약 형태의 LNG선이 늘어남에 따라 이익의 변동성이 축소될 전망이라고도 전망했다.

강 연구원은 “곡물 트레이딩 매출액은 올해 1분기 전체 매출액의 25.8%까지 비중이 확대됐으며, 앞으로 수익화가 가능해질 시 팬오션 이익에 큰 영향을 줄 수 있을 전망”이라고 평가했다.

English (US) ·

English (US) ·