6 days ago

10

6 days ago

10

[이데일리 김응태 기자] 한국투자증권은 2일 한국항공우주(047810)에 대해 방산 사업 매출 확대로 올해 상저하고 실적 흐름이 예상되고, 중동과 동남아시아를 중심으로 수출 모멘텀이 가시화할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 9만7000원을 유지했다. 전날 종가는 8만2800원이다.

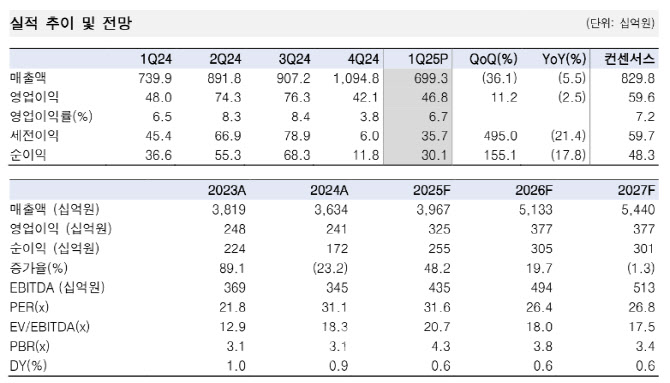

장남현 한국투자증권 연구원은 “한국항공우주의 올해 1분기 연결 기준 매출액은 전년 대비 5.5% 감소한 69993억원, 영업이익은 2.5% 줄어든 468억원을 기록했다”며 “매출액과 영업이익은 각각 컨센서스 대비 15.7%, 21.7% 하회했다”고 밝혔다.

영업이익이 시장 기대치를 하회한 것은 국내 사업 부문과 완제기 수출 부문의 주요 양산 매출 인식 시점이 하반기에 집중된 영향이 컸다는 분석이다. 또 경상개발비 293억원이 반영된 것도 실적 기대치 하회에 영향을 줬다고 짚었다.

부진한 1분기 실적에도 연간 가이던스를 유지한 점에 주목했다. 장 연구원은 “국내 사업 부문과 완제기 수출 부문 매출액은 오는 3분기를 기점으로 증가할 것”이라며 “기체부품 부문의 수익성 개선이 가파르게 진행되고 있는 점도 긍정적”이라고 진단했다.

올해 연간 영업이익 추정치를 기존 대비 5.3% 하향 조정하지만, 전년 대비 실적 개선세가 나타날 것이라고 증권사 측은 설명했다.

장 연구원은 “주요 방산 사업의 매출 인식 속도가 하반기부터 빨라지고 기체부품 부문의 수익성 회복이 지속할 것”이라며 “2025년 연결 영업이익은 전년 대비 34.8% 증가한 3246억원을 전망한다”고 밝혔다.

장 연구원은 또 “중동과 동남아를 중심으로 KF-21 마케팅 활동을 늘리고 있다”며 “고객들의 구매 관심 역시 파악되고 있기 때문에 추후 수출 모멘텀이 가시화할 것”이라고 말했다.

English (US) ·

English (US) ·