4 weeks ago

10

4 weeks ago

10

[이데일리 박순엽 기자] NH투자증권은 한솔홀딩스(004150)에 대해 극단적인 저평가 상태에 놓여 있다며 자회사 실적 개선을 바탕으로 기업가치 회복이 가능할 것으로 평가했다. 투자 의견과 목표주가는 제시하지 않았다. 전 거래일 종가는 3305원이다.

백준기 NH투자증권 연구원은 20일 보고서에서 “현재 PBR 0.2배 수준으로 코스피 상장사 가운데 가장 낮은 수준이며, NAV 대비 할인율도 64%에 달하는 극단적 저평가 구간”이라며 “주요 자회사 실적 성장에 따라 저평가 해소 가능성이 높다”고 말했다.

|

| (표=NH투자증권) |

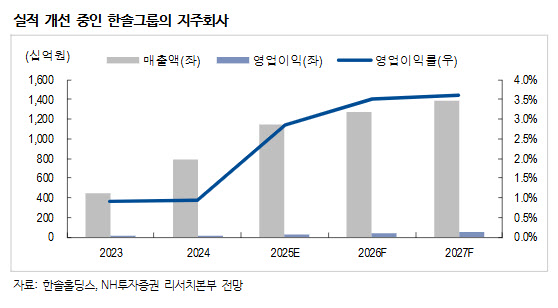

한솔홀딩스는 한솔그룹의 순수 지주회사로 계열사로부터 브랜드 로열티와 자문 수수료, 배당금을 주요 수익원으로 확보하고 있다. 그룹 전반의 매출 성장과 배당 확대가 곧 지주회사 실적 개선으로 이어지는 구조다. 최근 배당 상향 기조도 뚜렷해 2025년 기준 배당수익률은 5% 수준을 기록했다.

자회사 실적 모멘텀도 긍정적이다. 한솔제지는 업황 개선 국면에 진입했고, 한솔로지스틱스는 물류 사업 확장을 통해 외형 성장이 기대된다. 특히 한솔PNS는 스마트팩토리와 생산 효율화 사업을 중심으로 신규 성장동력을 확보하고 있어 지주사 가치 상승에 기여할 전망이다.

아울러 한솔그룹이 기존 제지 중심 사업에서 반도체·전자부품 등으로 사업 구조를 전환하고, 태양광·리사이클링·로봇 부품 등 신사업을 확대하고 있다는 점도 중장기 투자 포인트로 꼽힌다.

백 연구원은 “연결 매출과 이익이 증가하는 가운데 자회사 지분 확대를 통한 실질 가치 상승도 지속되고 있다”며 “현재 주가는 지주사업 가치만으로도 상당 부분 설명 가능한 수준으로, 밸류에이션 매력이 부각되는 구간”이라고 덧붙였다.

![[only 이데일리] 수협중앙회 CIO에 전범식 사학연금 단장 내정](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800814.800x.0.jpeg)

!["육천피 찍어도 아직 싸다"…'역대급 저평가' 알짜 종목들 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202604/99.43046360.1.jpg)

![[위클리IB]실패 딛고 재매각 추진…맘스터치, 이번엔 1조 통할까](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800327.505x.0.png)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·