1 week ago

1

1 week ago

1

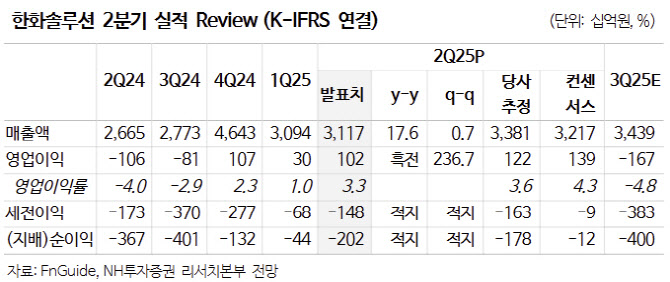

[이데일리 권오석 기자] NH투자증권이 한화솔루션(009830)에 대해 투자의견은 ‘매수’를 유지하나 목표주가는 12% 하향한 4만 5000원을 제시한다고 31일 밝혔다.

|

| (사진=NH투자증권) |

최영광 NH투자증권 연구원은 “한화솔루션은 견조한 미국 태양광 수요와 공급 부담 완화 등을 바탕으로 실적 개선 흐름을 지속할 전망”이라며 “단기적인 실적 둔화 요인보다는 중장기적 성장 방향성에 주목해야할 때”라고 진단했다.

그는 “미국의 태양광 수요는 계속 증가하는 전력수요를 바탕으로 강세를 이어갈 전망이다. 특히, 2028년 일몰을 앞둔 ITC(투자세액공제, 30%) 수취를 위해 2025~2027년 수요가 집중될 것으로 예상한다”며 “‘TPO’(Third Party Ownership) 비즈니스 역시 성장을 이어갈 것이다. 2026년에는 ‘FEOC’(Foreign Entities of Concern) 규제 조항이 발효될 예정”이라고 설명했다.

최 연구원은 “이에 따른 중국 기업들의 점진적인 퇴출 및 공급 부담 완화는 모듈 가격 상승 요인으로 작용할 것”이라며 “3분기 한화솔루션 영업이익은 6~7월 셀 설비 가동 차질 영향으로 인해 크게 부진하겠으나, 8월부터 생산 재개 및 수출 정상화 예정이다. 단기적 이슈보다는 중장기적 펀더멘털 개선 흐름에 주목할 필요가 있다”고 덧붙였다.

![‘이것’ 발표하면 무조건 오른다?…무상증자 착시효과 주의해야[주톡피아]](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![[단독] ‘크리넥스’ 누구 품에 안길까…유한킴벌리 화장지사업부 팔린다](https://pimg.mk.co.kr/news/cms/202508/12/news-p.v1.20250812.a866a5a328b44422babd56333e035ab0_R.jpg)

![[단독] 유한킴벌리, 화장지사업부 판다](https://pimg.mk.co.kr/news/cms/202508/13/20250813_01110101000004_L00.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·