하나금융硏 ‘웰스리포트’ 발간

금융자산 10억 이상 ‘K-에밀리’

50대 이하 신흥부자로 떠올라

부동산보다 금융투자에 적극적

![이미지 생성=[제미나이]](https://wimg.mk.co.kr/news/cms/202604/15/news-p.v1.20260415.e428e00f3a4546bc8b2957ac0151c457_P1.png)

최근 10년 사이 새롭게 부자가 된 자산가들은 부동산보다 금융투자에 더 적극적인 것으로 나타났다. 집값 상승에 기대 자산을 불리던 방식에서 벗어나 금융투자로 자산을 키우는 ‘신흥 부자’가 부상하고 있는 것이다.

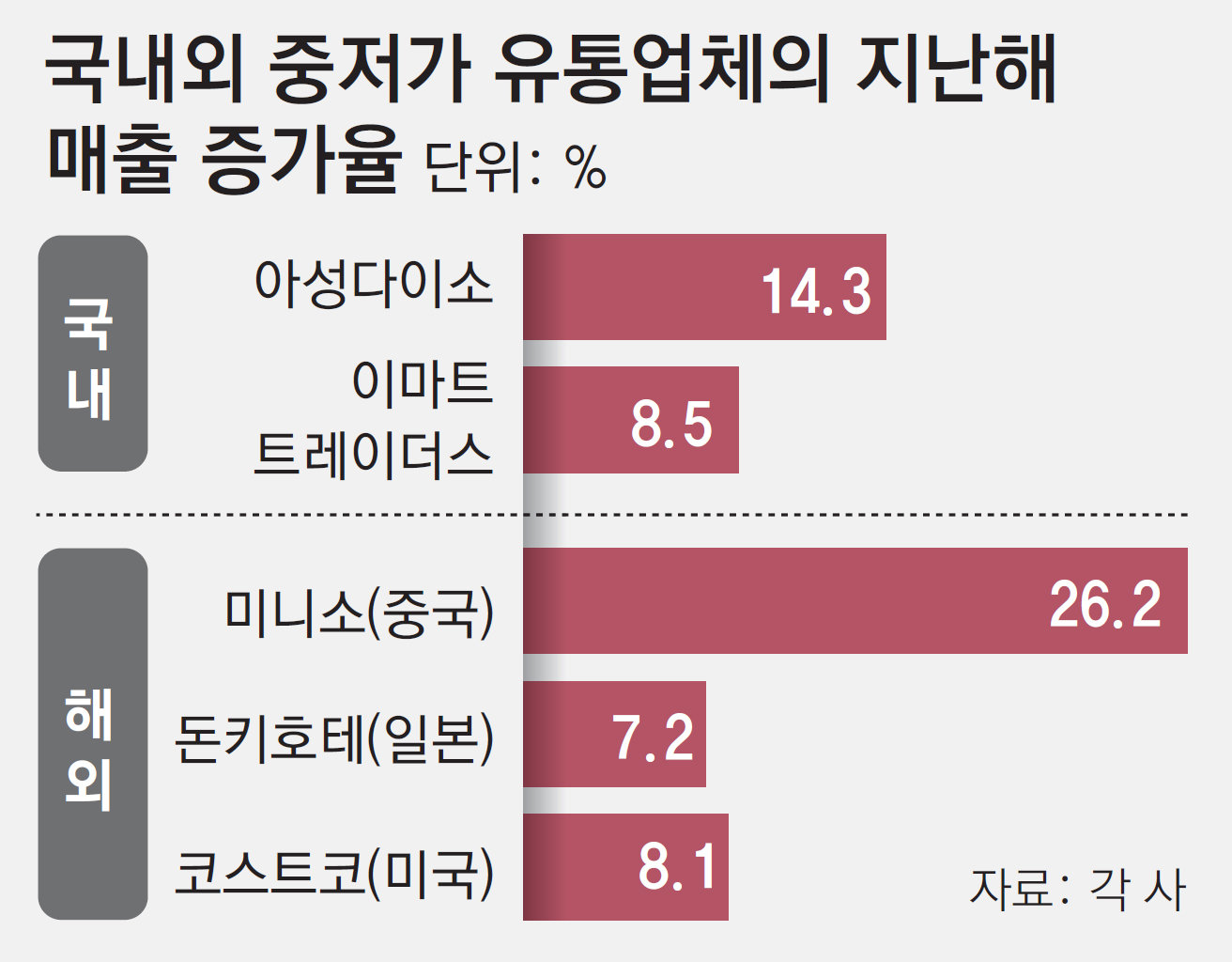

15일 하나은행 하나금융연구소가 발표한 ‘2026 대한민국 웰스 리포트’에 따르면, 최근 10년 내 금융자산 10억원 이상을 형성한 50대 이하 자산가들은 자산을 축적할 때 부동산보다 금융투자를 더 적극적으로 활용한 것으로 조사됐다. 보고서는 이들을 ‘K-에밀리(EMILLI·Korea Everywhere Millionaires)’로 정의했다. K-에밀리는 2019년 미국 베스트셀러 작가 크리스 호건이 ‘큰 부를 쌓은 평범한 사람들’을 에밀리라 칭한 데서 따왔다.

기존 부자의 기준은 금융자산 10억원 이상 보유자다. 이번 조사는 총자산 30억원 이상(금융자산 5억원 이상) 보유자 24명을 포함해 총 243명을 분석했다.

K-에밀리의 평균 연소득은 약 5억원, 총자산은 약 60억원 수준이다. 전통적인 부자(약 70억원대)보다 자산 규모는 다소 작지만, 소득이 높아 자산 형성에 유리한 집단이다. 부자가 된 주요 계기도 소득 증가였으며, 여기에 금융투자 수익과 저축이 더해지면서 자산이 확대됐다.

이들은 대기업 직장인이나 공무원 출신이 많고, 서울뿐 아니라 경기·인천 등 수도권 전반에 분포했다. 10명 중 9명은 부동산을 보유하고 있지만, 초고가 주택보다는 30평형대 ‘국민평형’ 아파트에 거주하는 비율(44%)이 가장 높았다. 전통적인 ‘초고액 자산가’보다는 ‘서울 자가에 김 부장’에 가까운 모습이다.

이들은 종잣돈의 약 10% 수준을 초기 자금으로 삼고, 예·적금 등 저축으로 기반을 만든 뒤 금융투자를 통해 자산을 키워왔다. 실제로 절반 이상은 “부동산보다 금융투자가 더 효율적”이라고 응답했다.

자산 포트폴리오도 변화했다. 최근 5년간 부동산 비중은 63%에서 52%로 감소한 반면, 금융자산 비중은 35%에서 46%로 확대됐다.

투자 방식 역시 적극적이다. 주식과 ETF를 통한 직접투자를 기본으로, 금·은 등 실물자산과 스타트업·벤처 투자, 가상자산을 일반 부자보다 더 많이 포트폴리오에 담았다. 특히 해외 투자 비중은 국내 대비 7대3 수준으로, 일반 부자보다 더 높은 것으로 나타났다. 다만 무작정 공격적인 투자를 하지는 않았다. 응답자의 90%는 “투자 대상을 충분히 이해하지 않으면 투자를 시작 하지 않는다”고 답했다.

하나금융연구소는 “부자들은 올해 경기 회복을 기대하며 포트폴리오를 보다 적극적으로 조정할 계획”이라며 “응답자의 39%가 리밸런싱 의향을 밝혔고, ‘부동산을 줄이고 금융자산을 늘리겠다’는 응답이 그 반대보다 1.8배 많았다”고 말했다.

![‘50조 시장’ 소비자 불신이 창업 씨앗… 19개월 만에 189억 투자 유치[허진석의 톡톡 스타트업]](https://dimg.donga.com/wps/NEWS/IMAGE/2026/04/17/133761214.4.jpg)

![[지표로 보는 경제]4월 18일](https://dimg.donga.com/wps/NEWS/IMAGE/2026/04/17/133763726.1.jpg)

![[단독] '알파고 아버지' 10년 만에 방한…이세돌과 다시 만난다](https://img.hankyung.com/photo/202603/AA.43666527.1.jpg)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·