19 hours ago

1

19 hours ago

1

[이데일리 김경은 기자] 유안타증권은 17일 S-Oil(010950)에 대해 실적 모멘텀 약화와 유가 하락 전망에 따라 목표주가를 기존 9만원에서 8만원으로 하향했다.

황규원 유안타증권 연구원은 “2025년에는 글로벌 신규 정유설비 순증설이 크게 줄어 견조한 정제마진이 예상되지만, 국제유가 하락이 실적에 부담으로 작용할 것”이라고 밝혔다.

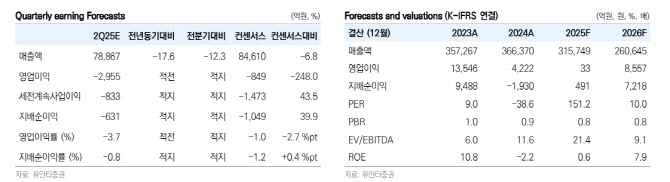

보고서에 따르면 2025년 S-Oil의 예상 매출액은 31조5749억원, 영업이익은 33억원, 지배주주 순이익은 491억원으로 전망됐다. 영업이익은 2022년 3조4000억원에서 2023년 1조4000억원, 2024년 4222억원으로 3년 연속 감소세다. 2025년 2~3분기가 실적 바닥 구간이 될 것으로 예상됐다.

2분기 실적은 매출액 7조8867억원, 영업손실 2955억원으로 적자폭이 크게 확대될 것으로 내다봤다. 정유 부문이 특히 부진할 것으로 보인다. 2분기 정제마진은 소폭 상승하지만, 두바이유 가격이 10달러 하락하면서 약 2800억원의 재고손실이 예상됐다. 환율 하락도 약 1000억원의 영업손실을 추가로 유발할 전망이다.

황 연구원은 “13일 시작된 이란-이스라엘 지정학적 분쟁에도 불구하고, 3분기에는 공급과잉에 따른 유가 하락 압력이 더 커질 수 있다”며 “OPEC플러스(OPEC+)가 4월부터 18개월간 220만배럴 증산을 계획하고 있는데, 증산 시기가 빨라질 수 있다”고 설명했다. 2분기 40만배럴, 3분기에는 79만~120만배럴 추가 증산 가능성이 높아 고비를 넘어야 한다고 분석했다.

|

!['차세대 원전' SMR 관련주 들썩…태웅, 한 달새 117% 급등[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061701365.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·