3 weeks ago

11

3 weeks ago

11

[이데일리 최정훈 기자] 지난해 국내 자동차보험 시장이 보험료 수입 감소와 손해율 상승의 여파로 4년 만에 적자 전환한 것으로 나타났다.

|

| 자료=금융감독원 제공 |

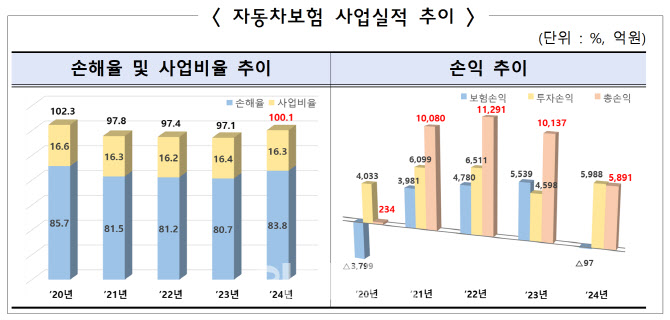

6일 금융감독원에 따르면 올해 자동차보험 매출액(원수보험료)은 전년 대비 1.8% 줄어든 20조 6641억원을 기록했다. 이는 보험 가입 대수 증가세 둔화(0.9%)와 최근 3년간 평균 2.5%에 달하는 보험료 인하 효과가 누적된 결과다.

시장 구조는 여전히 대형사의 과점 체제가 이어졌다. 삼성화재, 현대해상, KB손해보험, DB손해보험 등 4대 보험사의 시장 점유율은 85.3%로 전년과 비슷한 수준을 유지했다. 반면, 메리츠화재·한화손보·롯데손보·MG손보·흥국화재 등 중소형사의 점유율은 0.1%포인트 하락한 8.3%를 기록했다. 비대면 전문 보험사(악사·하나손보·캐롯손보)는 소폭 상승한 6.4%의 점유율을 나타냈다.

판매채널 비중은 대면(47.8%)이 여전히 가장 높았지만, 온라인(CM)은 전년 대비 2.0%포인트 증가한 35.8%로 빠르게 성장하고 있다. 반면 대면과 전화(TM) 채널은 각각 1.9%포인트, 0.5%포인트 감소했다. 올해 1월부터 새롭게 도입된 플랫폼 기반 판매(PM)는 0.4%의 비중을 차지했다.

지난해 자동차보험의 보험 손익은 97억원 적자로 전환해 전년 흑자(5539억원) 대비 크게 줄었다. 손해율과 사업비율을 합산한 합산비율이 100.1%를 기록해 손익분기점(100%)을 넘겼기 때문이다. 자동차보험 손해율은 83.8%로 전년보다 3.1%포인트 상승했다. 이는 보험료 수입이 줄어든 데다 사고 건수가 383만 건으로 증가(전년 376만 건)한 영향으로 분석된다. 사업비율은 16.3%로 전년보다 소폭(0.1%포인트) 하락했다. 특히 대면채널 축소로 대리점 수수료가 약 444억원 감소한 것이 영향을 미쳤다.

투자손익(5988억원)을 고려한 총손익은 5981억원 흑자를 기록했지만, 본업인 보험손익이 적자라는 점은 시장의 구조적 한계라는 지적이 나온다. 보험료 수입 감소와 함께 앞으로 손해율이 더 악화할 가능성도 제기된다. 평균 보험료 인하율은 2022년 1.2%, 2023년 1.9%, 2024년 2.5%에 이어 올해도 0.8%를 기록했다. 여기에 자동차 정비공임도 2.7% 인상돼 손해율 부담은 더욱 커질 전망이다.

금융당국은 손해율 안정화를 위해 제도 개선에 나섰다. 지난 2월 26일 국토교통부와 금융위원회는 ‘자동차보험 부정수급 개선대책’을 공동 발표하고 향후치료비의 무분별한 지급 관행 개선과 경상환자의 장기치료 입증책임 강화 등을 골자로 한 보험 약관 개정 등을 추진 중이다.

금융당국 관계자는 “부당한 보험금 누수를 방지해 자동차보험 시장의 건전성을 회복하고 손해율을 안정적으로 유지할 수 있도록 제도적 지원을 이어갈 계획”이라고 말했다.

![[VC’s Pick]“K뷰티 세계로”…구하다, 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050300569.jpg)

![[마켓인]'마이너스 손’ 앵커PE, 로시안 투자도 성과 없이 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050201170.jpg)

English (US) ·

English (US) ·