19 hours ago

1

19 hours ago

1

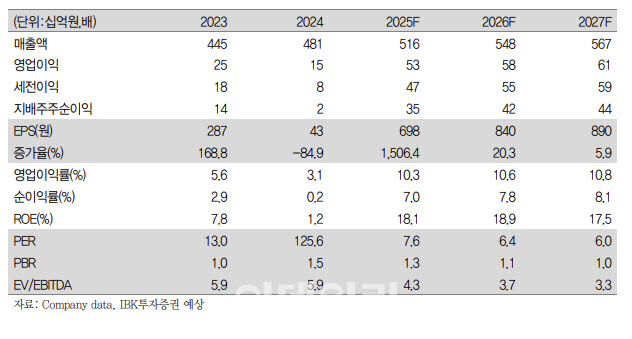

[이데일리 신하연 기자] IBK투자증권은 교촌에프앤비(339770)에 대해 올해 2분기 영업이익 흑자전환이 전망되며 하반기 추가경정예산(추경) 관련 수혜도 기대된다고 진단했다. 투자의견 ‘매수’와 목표주가 6250원은 유지했다.

남성현 IBK투자증권 연구원은 17일 “1분기 교촌에프앤비 실적은 1분기 수요증가 및 가맹지역본부 전환에 따른 유통구조 혁신으로 매출액은 전년 동기 대비 10% 성장했으나, 비용 증가가 이익 성장을 제한하며 당사 및 시장 추정치를 하회했다”며 “하지만 2분기부터는 이익성장이 재개될 것으로 보이며, 하반기 추경예산 편성(민생회복지원금)에 따라 업황 개선 가능성은 더욱 빠르게 이어질 전망”이라고 밝혔다.

남 연구원은 “긍정적 예상을 하는 이유는 스포츠 이벤트 후원 종료에 따른 효과와, 1회성 비용이(인건비+충당금) 추가적으로 발생할 가능성이 적으며, 계절적 성수기 진입에 따른 이익 레버리지, 신메뉴 효과가 이어질 가능성이 높기 때문”이라고 설명했다.

이어 “2분기는 지난 10년동안 스포츠후원에 따라 고정비 부담이 높았었다”며 “하지만 올해부터 스포츠 후원을 종료했고, 가맹지역본부 전환 마무리 효과도 더해지기에 매출액과 이익 성장이 이루어질 것으로 전망한다고 짚었다.

교촌에프앤비의 2분기 매출액은 전년 동기 대비 11.2% 성장한 1266억원,영업이익은 흑자전환한 129억원으로 추정했다.

하반기 추경 역시 모멘텀으로 주목했다.남 연구원은 “2020년 긴급재난지원금, 2021년 코로나 상생국민지원금을 지급했을 당시 지원금을 가장 많이 사용하였던 업종은 음식점과 식료품점이었다”며 “당시 음식점 사용 비중은 각각 2020년 24.8%, 2021년 22.4%를차지했다”고 말했다.

이어 “2021년의 경우 집합금지에 따른 내식 비중이 높았다는 점을 고려한다면 이번 추경 예상 편성에 따른 비중은 음식점 사용이 가장 높을 것으로 전망한다”며 “동사의 경우 가맹점 사업을 하고 있기에 추경 예산에 따른 효과가 높을 것”이라고 강조했다.

|

| (제공=IBK투자증권) |

!['차세대 원전' SMR 관련주 들썩…태웅, 한 달새 117% 급등[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061701365.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·