3 weeks ago

2

3 weeks ago

2

[이데일리 장영은 기자] 금리 인하기도 아닌데 가계대출에서 변동금리 선호현상이 나타나고 있다. 향후 시장금리 상승 등으로 대출금리가 오를 경우 이자 부담이 커질 수 있어 주의가 필요할 것으로 보인다.

|

| (사진= 연합뉴스) |

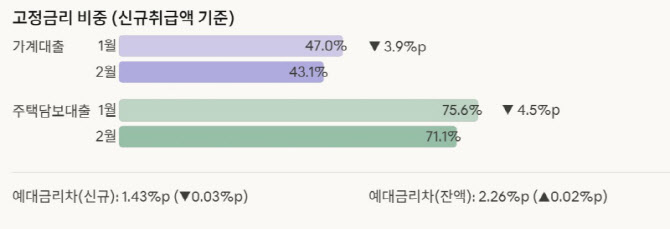

한국은행이 27일 발표한 ‘금융기관 가중평균 금리’ 통계에 따르면 지난달 예금은행의 신규 가계대출 중 고정금리 비중은 43.1%로 한 달 새 3.9%포인트 떨어졌고, 이는 지난해 8월(62.2%) 이후 7개월 연속 하락이다. 주택담보대출(주담대)의 고정금리 비중도 75.6%에서 71.1%로 4.5%포인트 줄어, 지난해 11월(90.2%)부터 4개월째 내림세다. 변동금리 대출 쪽으로 차주들의 선택이 쏠리고 있다는 의미다.

통상 금리 인하 기대감이 강할수록 변동금리 비중이 높아지는 점을 생각하면, 금리 동결기가 지속되고 있는 현 시점에서는 다소 이례적인 흐름이다.

이혜영 한은 경제통계1국 금융통계팀장은 “가계대출에서 고정형의 지표금리인 은행채 2년물 금리는 올랐으나, 변동형의 지표금리인 코픽스 금리는 하락했다”며 “3월까지는 코픽스금리가 다소 하락해 변동금리 선호가 지속될 수 있다”고 봤다.

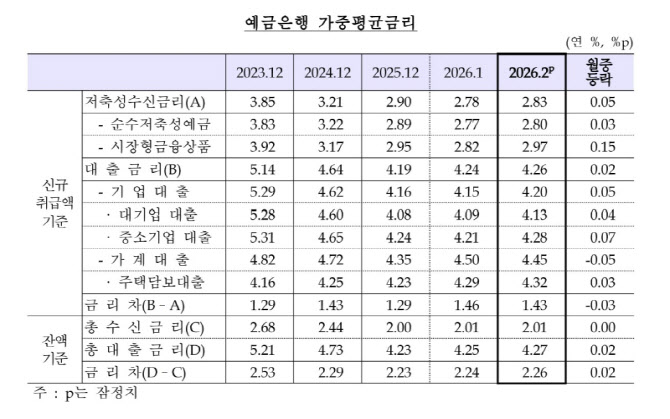

신규취급액 기준 코픽스금리(대상월 기준)는 지난해 12월 2.89%에서 올해 1월 2.77%로 내려간 뒤 2월 2.82%로 여전히 12월보다 낮은 수준이다. 다만, 국고채 3년물 금리와 은행채 금리가 최근 반등하고 있어 향후 예금과 대출 금리에 모두 상승 압력이 작용할 가능성이 있다.

예금은행의 신규취급액 기준 가계대출 가중평균 금리는 연 4.45%로 전월보다 0.05%포인트 떨어졌다. 지난해 10월 이후 5개월 만에 하락 전환이다. 가계대출에서 큰 비중을 차지하는 주담대 금리는 0.03%포인트 오른 4.32%로 5개월 연속 상승세를 이어갔다. 2023년 11월(4.38%) 이후 2년 3개월 만에 가장 높은 수준이다. 전세자금 대출 금리는 4.06%로 전달과 같았다. 반면, 신용대출 금리는 전월대비 0.02%포인트 내린 5.53%를 기록했다. 일부 은행에서 중저신용자들의 대출이 감소한 영향으로 2개월째 하락세다.

신규 기업대출금리는 연 4.20%로 한 달 새 0.05%포인트 상승했다. 단기시장금리가 뛰면서 대기업과 중소기업 대출 금리가 각각 0.04%포인트, 0.07%포인트 올랐다. 양도성예금증서(CD) 91일물과 단기 은행채 금리가 일제히 상승한 영향이 컸다.

저축성수신금리는 연 2.83%로 전월 대비 0.05%포인트 올랐다. 정기예금 등 순수저축성예금이 0.03%포인트, CD·금융채 등 시장형금융상품이 0.15%포인트 각각 올랐다. 비은행권 수신금리도 상호저축은행·신협·새마을금고 등 전 기관에서 상승했다.

신규취급액 기준 예대금리차는 1.43%포인트로 전월보다 0.03%포인트 축소됐지만, 잔액 기준으로는 2.26%포인트로 0.02%포인트 확대됐다.

|

| (자료= 한국은행) |

![개정 상법 시행 앞둔 2026년 '주총 시즌'이 남긴 신호 [서이헌의 법과 기업]](https://img.hankyung.com/photo/202604/01.43987158.1.jpg)

![수입차 수리 맡겼다가 ‘급하강 사고’…“본사 책임 없다”[호갱NO]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900015.jpg)

![출산율 증가세 이어졌을까[재경부·기획처 주간예보]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900012.jpg)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·