연기금·당국 ‘대주주 고의 상폐 꼼수’ 겨냥

금융위, 시가 아닌 ‘순자산가치’ 반영 검토

국민연금, 감사 의견 변경 등 모니터링 강화

거래소, 상장 규정 개정 통해 상폐 우회 차단

![21일 오전 국회 의원회관 제3세미나실에서 열린 ‘상법 개정 이후 남은 주주 보호의 과제’토론회에서 패널토론에 참석한 금융당국, 연기금, 국회입법조사처 등 전문가들이 발언하고 있다. [사진=안갑성 기자]](https://wimg.mk.co.kr/news/cms/202604/21/news-p.v1.20260421.abcad8f72e0d45a3a9c874b1ee49e696_P1.jpg)

정부가 추진하는 기업 밸류업 프로그램의 성공적 안착을 위해 국민연금과 금융당국이 기업의 ‘고의 상장폐지’와 ‘소액주주 축출’ 행위에 대해 경고장을 날렸다.

단순히 기업의 자발적인 참여에 기대는 것을 넘어 법적 사각지대를 이용해 주주 권익을 침해하는 행위에는 연기금의 의결권 행사와 제도적 장치를 총동원해 제동을 걸겠다는 의지다.

21일 국회의원회관에서 이정문 더불어민주당 의원 주최로 열린 ‘상법 개정 이후 남은 주주 보호의 과제’ 토론회에 패널로 참석한 이동섭 국민연금공단 수탁자책임실장은 대동전자 등 우량 기업의 의문스러운 상장폐지 움직임에 대해 강한 우려를 표했다.

◆ 국민연금, “불투명한 감사 의견 변경, 좌시하지 않겠다”

이 실장은 “우량한 재무 상태에도 불구하고 불투명한 사유로 감사 의견이 변경되는 기업에 대해서는 모니터링을 대폭 강화하겠다”며 “특히 상장폐지 유도 의혹이 있는 경우, 이사회와의 비공개 면담 등을 통해 사실관계를 파악하는 등 적극적인 수탁자 책임 활동(스튜어드십 코드)을 전개할 것”이라고 강조했다.

대주주의 지배력 강화를 위해 자사주가 상장폐지 수단으로 악용되는 것을 막기 위해 관련 정관 변경안에 대해서도 더욱 엄격한 의결권 행사 기준을 적용하겠다는 방침이다.

◆ 금융위·거래소, “제도적 사각지대 보완”

금융위원회와 한국거래소 등 규제 당국도 소액주주 보호를 위한 현행 법령 개선 필요성에 적극 공감했다.

김미정 금융위원회 공정시장과장은 “현행 합병 시 공정가액 산정 제도를 보완하기 위해 단순 시장가격 외에도 순자산가치와 수익가치 등을 종합적으로 고려하는 방안을 검토할 수 있다”며 긍정적인 입장을 내비쳤다.

임흥택 한국거래소 본부장보는 “고의적 상장폐지와 경영 악화로 인한 폐지를 구분하는 것이 쉽지는 않지만, 주주 보호의 공백이 발생하지 않도록 상장 규정 정비를 포함한 다각적인 방안을 고민하겠다”고 밝혔다.

◆ “밸류업, 지배구조 개선이 전제”…후속 입법 가속화

이날 패널로 나선 편은비 국회입법조사처 입법조사관은 대주주들이 인위적으로 주가를 억누르는 근본 원인 중 하나로 ‘상속 및 증여세법’의 허점을 꼽았다.

편 조사관은 “현재 국회에 발의된 상증세법 개정안(이소영 의원안)은 PBR 0.8배 미만인 상장사에 대해 상속·증여세 산정 시 주가 대신 자산·수익가치를 반영하여 하한을 설정하는 내용을 담고 있다”며 “이는 주가를 낮게 유지해 세금을 줄이려는 대주주의 유인 구조 자체를 차단하려는 접근”이라고 설명했다.

또한, 김현정 의원이 발의한 ‘자본시장법 개정안’에 대해서도 실효성 있는 의견을 내놓았다. PBR이 2개 사업연도 이상 1배 미만인 기업에 대해 기업가치 제고 계획 공시를 의무화하는 방안이다.

다만 편 조사관은 “과태료 1억 원만으로는 상장사에 충분한 강제력을 담보하기 어렵다”며 “공시 내용의 실질을 확보하기 위해 이사회의 실질적 심의와 투자자 질의응답 채널 확보 등 거버넌스 구조와의 연계가 반드시 병행되어야 한다”고 강조했다.

◆ “물적분할 후 자회사 상장, 모회사 주주에게 신주인수권을”

홍동균 김앤장 법률사무소 변호사는 자본시장의 고질적 병폐인 ‘물적분할 후 자회사 IPO’ 과정에서의 주주 소외 문제를 정조준했다.

홍 변호사는 “국내 주식시장이 2024년 초 PBR 0.8~0.9배의 심각한 저평가 상황에서 1.5배 수준으로 상승했으나, 주요국에 비하면 여전히 코리아 디스카운트가 지속되고 있다”고 진단했다.

그는 실질적인 주주 보호 방안으로 “물적분할 후 자회사 IPO 시 모회사 일반주주에게 ‘신주인수권 우선 부여’ 방안을 검토해야 한다”고 제안했다.

현재 IPO 구조상 우리사주조합과 일반청약자 등에게 우선 배정되는 물량으로 인해 모회사 일반주주가 소외되는 현상을 막기 위해, 배정 물량의 20% 내외를 모회사 주주에게 우선 배정하는 입법적 결단이 필요하다는 주장이다.

또한, PBR 1배 미만 상장법인에 대한 공시 의무화에 대해서도 “금융산업처럼 자본적정성 규제에 따라 PBR이 낮을 수밖에 없는 산업군을 고려한 산업별 적정 PBR 기준 설정이 필요하다”는 세밀한 가이드라인을 제시했다.

끝으로 패널들은 일본의 사례를 벤치마킹하여 상장사의 공시 의무를 강화하고 지배구조 위험을 낮추는 것이 밸류업의 핵심이라는 데 의견을 모았다.

토론회를 주최한 이정문 더불어민주당 의원은 “최근 상법 개정 취지에 반해 정관 변경 등으로 자사주 소각 의무를 회피하려는 시도가 나타나고 있다”며 “국민연금과 당국의 의지가 확인된 만큼, 이번 토론회에서 나온 대안들을 자본시장법 개정 등 후속 입법 과정에 신속히 반영하겠다”고 약속했다.

한편 김미정 금융위원회 공정시장과장은 “최근 ICGN(국제기업지배구조네트워크)와 가진 미팅에서도 상법 개정 등 한국의 빠른 제도 개혁 속도에 놀라움을 표시했다”며 “향후 국회에서 논의되는 자본시장법 개정안 등에 대해서도 정부 차원에서 적극적인 협조에 나서겠다”고 덧붙였다.

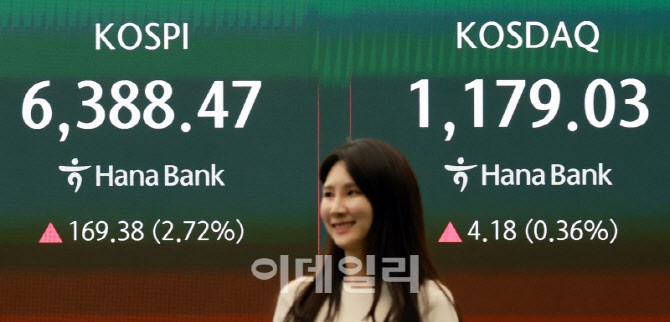

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·