3 days ago

3

3 days ago

3

[이데일리 김윤정 기자] 하나증권은 대한항공(003490)에 대해 중동 전쟁 여파로 항공유 가격이 급등했지만 화물 운임 상승이 이를 상쇄해 실적 방어에 기여하고 있다고 평가했다. 투자의견은 ‘매수(Buy)’를 유지하고 목표주가를 3만8000원으로 상향했다.

23일 안도현 하나증권 연구원은 “전쟁 영향으로 항공유가가 전쟁 이전 대비 2배 수준까지 상승했음에도 불구하고 2분기 대한항공의 별도 영업이익 흑자를 전망한다”며 “화물 운임이 40%(YoY) 상승했고, 그럼에도 물동량은 3% 증가하면서 여객 부문 적자를 상쇄 가능하기 때문”이라고 밝혔다.

하나증권은 대한항공의 2분기 국제선 여객 매출이 전년 동기 대비 10% 증가한 2조5080억원, 여객 운임은 7% 상승한 133원/km를 기록할 것으로 추정했다.

화물 부문은 더욱 가파른 성장세가 예상됐다. 안 연구원은 화물 매출이 전년 동기 대비 44% 증가한 1조5150억원에 달할 것으로 전망했다.

다만 유류비 부담은 실적에 부담 요인으로 작용할 것으로 봤다. 유류비가 전년 동기 대비 94% 증가하면서 영업비용이 32% 늘어날 것으로 예상되는 가운데 2분기 별도 영업이익은 전년 동기 대비 84% 감소한 647억원, 영업이익률은 1.3%를 기록할 것으로 추정했다.

안 연구원은 “2분기 여객 부문 적자는 불가피하다”며 “전쟁 이전 발권된 티켓이 대부분 매출로 발생하는 시기이기 때문”이라고 설명했다. 이어 “3분기부터는 미주·유럽 노선 운임 상승으로 여객 부문도 흑자로 돌아설 것으로 전망한다”고 밝혔다.

하반기에는 수익성 개선이 본격화될 것으로 내다봤다. 안 연구원은 “항공유가는 종전 논의가 진행됨에 따라 완만한 하락세를 이어갈 예정이고, 3분기 매출 비중 내에서는 전쟁 이후 발권 티켓이 본격적으로 반영되며 매출액 증가율이 24%(YoY)로 상향돼 비용 증가분을 대부분 커버할 것”이라고 분석했다.

하나증권은 대한항공의 3분기와 4분기 별도 영업이익을 각각 3545억원, 4674억원으로 추정했다. 이에 따라 2026년 연간 영업이익은 1조4030억원으로 전년 대비 9% 감소하는 데 그칠 것으로 전망했다.

아시아나항공과의 통합 효과에도 주목했다. 안 연구원은 “대한항공은 최근 주주간담회를 통해 합병 이후 수익 증대·비용 절감으로 연간 3000억원 수준의 시너지 효과가 있을 것으로 발표했다”며 “가장 주요한 합병 기대 효과는 스케줄 최적화에 따른 기재 배분 효율화와 공항·OEM 등에 대한 협상력 제고”라고 설명했다.

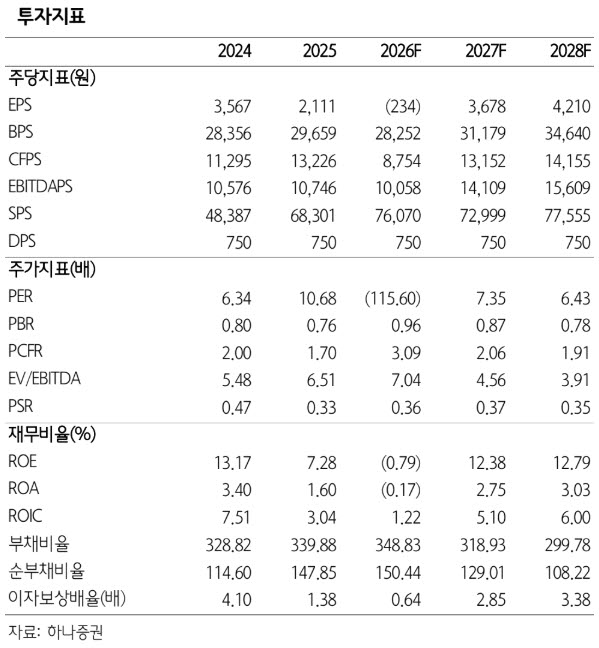

그는 “하나증권은 아시아나항공이 2027년에 연간 4160억원의 영업이익 기여 효과가 있을 것으로 추정한다”며 “2027년 통합 항공사의 영업이익은 2조2000억원, 주당순이익(EPS)과 주당순자산가치(BPS)는 각각 3678원, 3만1179원에 이를 예정”이라고 밝혔다.

이어 “2026년 12월 17일 통합 대한항공 출범과 합병 시너지를 감안해 목표주가를 3만8000원으로 상향하고 투자의견 매수를 유지한다”고 덧붙였다.

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·