3 days ago

3

3 days ago

3

[이데일리 김경은 기자] 메리츠증권이 두산(000150)에 대해 투자의견 매수(Buy)를 유지하면서 적정주가를 240만원에서 260만원으로 상향 조정했다. 전자BG(전자 사업부문)의 실적 추정치를 높인 데 따른 것이다. 현재 주가(163만1000원) 대비 상승 여력은 59.4%다.

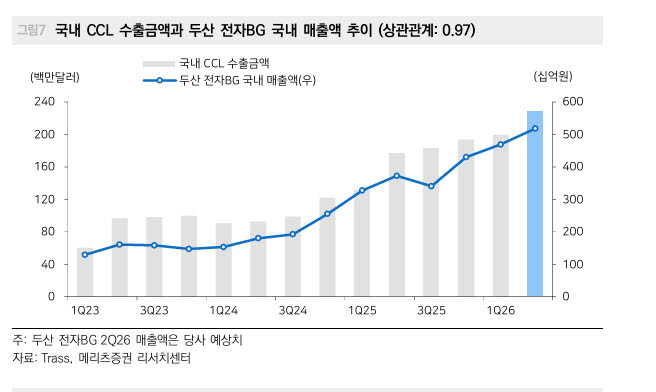

양승수 메리츠증권 연구원은 23일 보고서를 통해 “전자BG가 타 동박적층판(CCL) 업체들과 동일한 업황 업사이클을 공유하고 있으며, 압도적인 수익성을 기록하고 있음에도 두산의 상대적으로 부진한 주가 흐름이 지속되고 있다”며 “현 주가 기준 두산 시가총액에 내재된 전자BG의 기업가치는 여전히 저평가 구간에 있으며, 향후 전자BG 재평가를 통한 주가 상승 여력이 충분하다”고 밝혔다.

양 연구원은 “주요 원자재 가격 상승 부담에도 불구하고 업계 전반의 공급 부족을 기반으로 전방위적인 가격 전가가 이뤄지면서 1분기에 이어 압도적인 수익성이 유지될 것”이라고 설명했다.

양 연구원은 인공지능(AI) 데이터센터 확장에 따른 광모듈 수요 고도화가 CCL과 인쇄회로기판(PCB)을 구조적 병목으로 만들고 있다고 분석했다.

그는 “AI 클러스터의 대형화는 고속 광통신 수요를 구조적으로 확대시키고 있으며, 광모듈은 AI 데이터센터 내 고속 인터커넥트의 핵심 인프라로 자리 잡고 있다”고 말했다.

실제로 브로드컴은 광통신 시장의 핵심 병목으로 PCB를 지목하며 광모듈 PCB 리드타임이 기존 6주에서 최대 6개월까지 확대됐음을 언급한 바 있다.

두산 전자BG는 광모듈 CCL 시장에서 가장 높은 점유율을 확보하고 있는 것으로 파악된다. 광모듈향 매출액은 올해 1분기 기준 344억원을 기록하며 전년 동기(29억원) 대비 10.9배 급증했다. 연간으로는 전년(305억원) 대비 4.2배 증가한 1530억원에 달할 것으로 전망된다.

양 연구원은 “광모듈 고도화에 따른 PCB·CCL 병목이 구조적으로 심화되는 가운데, 광모듈향 CCL은 두산 전자BG의 새로운 성장동력으로 부각될 전망”이라고 강조했다.

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·