금융 AX 걸림돌 '규제'

서비스 새로 출시할 때마다

규제 샌드박스 문턱 넘어야

내부망·외부망 분리도 난제

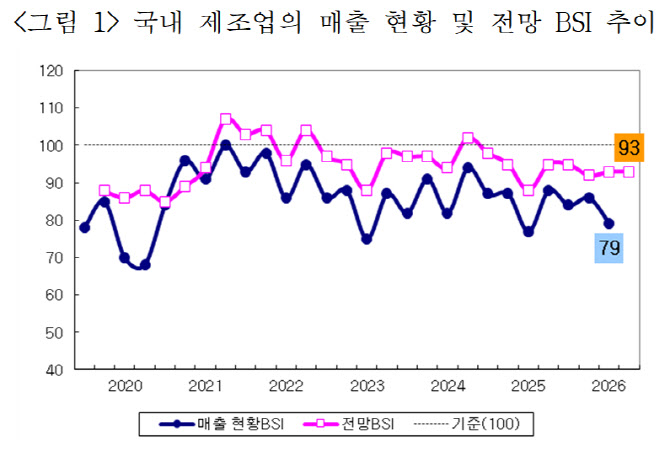

인공지능(AI) 네이티브로의 전환을 선언한 금융권이 혁신에 나서고 있지만 신규 서비스마다 규제 샌드박스(혁신금융서비스) 문턱을 넘어야 해 속도감이 떨어진다는 지적이 나온다.

27일 금융권에 따르면 금융위원회에 접수된 혁신금융서비스 신청 건수는 최근 몇 년 새 폭발적으로 증가했다. 2020년 60건에 불과했던 신청 건수는 2024년 397건, 2025년 549건으로 급증했다. 지정 건수 역시 지난해 427건을 기록하며 5년 전(58건) 대비 7배가량 크게 늘었다. 작년 4분기 신청 서비스 중엔 현재 심의가 진행되고 있는 것도 있어 지정 건수는 더욱 늘어날 예정이다. 이는 금융사들이 AI 비서 등 생성형 AI를 활용한 연계 서비스 개발에 사활을 걸면서 규제를 면제받으려는 수요가 몰린 결과다.

혁신금융규제법상 혁신금융서비스는 신청 시 60일 안에, 늦어도 4개월 안에 처리해야 한다. 금융당국은 보통 서비스 신청을 받은 후 한 달가량 검토하고 소비자보호 측면에서 들여다볼 게 많을 경우 두 달 정도 시간을 쓴다. 미흡한 점이 있어 보완을 요구할 경우엔 기간이 4개월까지 늘어나기도 한다.

다만 신기술이 하루가 다르게 진화하고 글로벌 시장에서 새로운 서비스가 등장하는 현실에선 현행 제도의 심사 방식은 속도감이 부족하다는 지적이다. 특히 기존 시장에 없던 새로운 금융서비스를 창출해 낼 때마다 '건 바이 건'으로 규제 샌드박스의 문턱을 넘어야 한다는 점에서 금융사의 고민이 많다. 한 번 승인받은 서비스라도 동일한 기능을 다른 업권으로 확장하거나 서비스의 알고리즘 로직을 일부 수정하면 재차 혁신금융서비스 승인을 받아야 하는 어려움이 있다. 신산업을 우선 허용하고 사후에 규제하는 영국, 싱가포르 등과는 대조적이다.

금융권의 고질적 규제인 '망 분리' 역시 인프라스트럭처 구축의 걸림돌이다. 국내 금융사들은 지난 10여 년간 보안을 이유로 내부망과 외부망을 철저히 분리·운영해 왔다. 이로 인해 외부 클라우드 기반의 생성형 AI를 내부 데이터와 실시간으로 연동해 고도화된 서비스를 제공하는 데 한계가 뚜렷하다.

[차창희 기자 / 이희수 기자]

![안정적 기관 매수, 호르무즈 널뛰기 [이정훈의 코인 위클리뷰]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900201.jpg)

English (US) ·

English (US) ·