17 hours ago

1

17 hours ago

1

[이데일리 임정요 기자] 13일 국내 증권시장 제약·바이오·의료기기 부문(이하 바이오)에서는 인적분할 계획을 발표한 미용의료기기 회사 파마리서치(214450)가 하락했고 기술이전 소식을 전한 신약개발사 나이벡(138610)이 또다시 상승했다. 나이벡은 기술이전 소식을 전한 후로 전환사채(CB)의 전환권 청구가 일부 발생해 해당 내용이 부채에서 자본으로 편입, 재무구조 개선을 이뤘다.

|

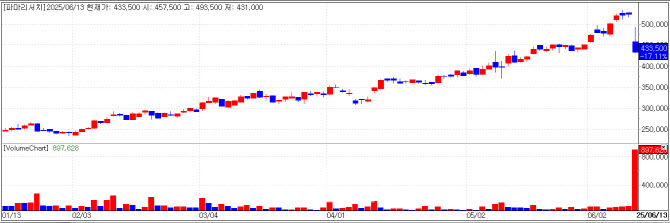

| 파마리서치 차트(자료=KG제로인 엠피닥터) |

파마리서치 인적분할 발표에 하락

KG제로인 엠피닥터(MP DOCTOR·옛 마켓포인트)에 따르면 이날 파마리서치 종가는 전일 대비 17.11%(8만9500원) 하락한 43만3500원에 마감했다. 당일 발표한 회사의 인적분할 및 지주회사 체제 전환에 시장이 부정적으로 반응하면서다. 전일 거래량 9만6596건 대비 9배 늘어난 89만7628건의 거래가 발생했다.

주주들은 이번 인적분할에 따라 지주사, 사업회사의 지분을 동일하게 나눠받지만 분할가치평가에 있어서 지주사가 75%, ‘리쥬란’ 사업을 영위할 신설법인 파마리서치가 25%로 평가된 점에 있어서 불만인 것으로 파악된다.

파마리서치는 스킨부스터(미용의료기기) 제품 리쥬란으로 알려진 회사다. 코스닥 시가총액은 4조 5559억원 수준이다. 올 1분기 매출은 전년 동기 대비 56% 늘어난 1169억원, 영업이익은 1.6배 증가한 447억원, 순이익은 약 1.9배 커진 360억원이었다. 회사는 2020년~2024년 사이 5년간 33.95%의 연평균 성장률(CAGR)을 보였다.

회사측은 이번 지주회사 체제 전환은 투자활동과 사업활동을 분리시켜 각각의 영역에서 최대 아웃풋을 내겠다는 입장이다. 파마리서치는 2년에 걸쳐 씨티씨바이오(060590) 경영권을 취득했는데, 이 과정에서 발생한 잡음이 본업에까지 리스크를 드리운 바 있다. 이에 투자 활동은 존속지주사 파마리서치홀딩스가 맡고 사업 활동은 신설법인 파마리서치가 맡는다는 것이다.

다만 인적분할 이면에 승계 밑작업이 있다는 것 또한 업계에서 공공연한 사실이다. 최대주주 정상수 의사회 의장의 장남 정래승 이사와 장녀 정유진 이사의 회사내 역할이 점점 커지고 있는 상황이다. 앞으로 오너일가의 안정적인 지배구조 확립에 하나의 지주사로 전체 계열사를 통솔하는 것이 뚜렷한 이점으로 작용한다.

분할 이후 지주회사가 오너일가에게 유리한 방식으로 지분거래, 합병, 현물출자 등을 진행할시, 일반 개인주주의 지분은 희석되거나 가치 왜곡을 겪을 가능성도 배제할 수 없다. 오너일가는 지분율을 높이는데 성공하지만 개인주주는 가치가 하락하고 지배력이 약화된 주식을 보유하게 될 수 있다.

파마리서치 관계자는 “소액주주를 포함한 일반주주의 권익이 침해되지 않도록 법령에 따른 절차를 철저히 준수하고, 필요 시 다각 적인 제도적 정책적 보완 조치도 적극 검토해 주주들의 권익 보호에 만전을 기할 예정”이라고 말했다.

이어 “분할신설회사인 파마리서치 및 파마리서치바이오의 경우 당해년도 당기순이익의 30%로 주주환원율 목표를 설정했다”며 “분할존속회사인 파마리서치홀딩스의 경우 현재 구체적으로 계획하는 배당정책은 없으나 사업이 안정화되는 시점에 구체적 배당정책을 설립해 공표할 것”이라고 말했다.

|

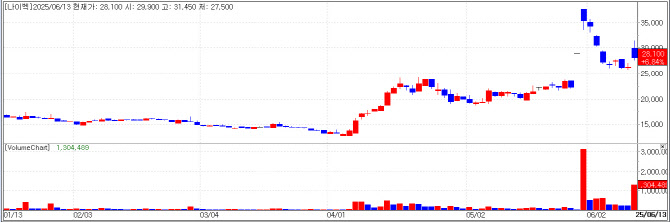

| 나이벡 차트(자료=KG제로인 엠피닥터) |

나이벡, 전환청구권 행사로 부채비율 개선

최근 기술이전 낭보를 전한 나이벡은 전환사채의 전환권 청구까지 호재가 이어졌다. 나이벡은 이날 전일 대비 7.98%(2100원) 오른 2만8400원에 마감했다. 앞서 11일 네이버 및 주요 포털에 공개된 팜이데일리 프리미엄 기사 <나이벡, 6000억 기술이전 계약...들여다보니>의 영향도 없지 않았던 것으로 파악된다.

나이벡은 2004년 치과용 골이식재 회사로 설립했다. 코스닥 시장에 2011년 상장을 이루고 2017년부터 펩타이드를 치과에 적용하기 시작했다. 이어 2018년부터 줄기세포 및 항암제에도 진출했고 이제는 펩타이드 비만치료제까지 다방면으로 도전하고 있다. 올 1분기 매출은 전년 동기 대비 12% 줄어든 56억원, 영업이익은 전년동기 3억원(+)에서 12억원(-) 영업적자로 전환, 순이익은 2억원(+)에서 15억원(-) 적자로 전환했다.

회사 매출의 90% 이상이 치과용 골이식재 및 치주조직 재생재에서 발생하고 있지만, 최근 회사로서는 처음으로 비 치과 부문에서 기술이전 매출을 기록해 고무적인 성과로 인식되고 있다.

나이벡은 지난 5월 28일 미국 소재 제약바이오 기업을 대상으로 펩타이드 기반 섬유증 치료제 ‘NP-201’의 기술이전 계약을 체결했다. 총 계약규모는 5952억원, 선급금은 109억원으로 전체의 1.8% 수준이다. 선급금은 나이벡의 최근 사업연도 매출액 245억원의 44.6%에 해당한다.

NP-201은 호주 임상 1상을 완료했고 2상을 준비 중인 단계다. 계약에 따라 앞으로의 연구개발은 계약상대방이 수행하고 개발 및 상업화를 할 수 있는 전세계 대상 독점적 권리를 가진다.

기술이전 소식은 회사가 발행했던 전환사채(CB) 전환에도 순풍으로 이어졌다. 나이벡은 지난 2022년 11월 250억원 규모의 8회차 전환사채를 발행했고 당시 에이스투자금융, DB금융투자, 미래에셋증권, KB증권 등이 사채를 인수했다. 기술이전 소식이 나고 일주일만인 이달 4일, 해당 CB 가운데 33억원어치가 전환청구 됐다. 잔여 미전환 CB는 37억원 정도다. 만기일은 2027년 11월이고 만기이자율은 3%로 부담 없는 수준이지만 당장 부채비율이 줄어든 것은 적자전환한 회사에 좋은 소식으로 읽힌다.

나이벡 관계자는 “글로벌 톱3 제약사와 펩타이드 플랫폼 기술이전 옵션이 첨부된 공동연구개발 계약을 진행 중이고, 일본 다이이찌산쿄와 BBB 셔틀과 관련한 공동연구개발 계약을, 미국 싸렙타테라퓨틱스와 약물전달플랫폼 적용을 위한 물질이전(MTA) 등 유전자치료제 분야 연구를 진행하고 있다“며 ”다수의 기술관련 논의를 하고 있어 향후 기술이전을 통한 당사 매출 증가에 기여할 것으로 전망한다”고 말했다.

!['차세대 원전' SMR 관련주 들썩…태웅, 한 달새 117% 급등[주톡피아]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061701365.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·