15 hours ago

2

15 hours ago

2

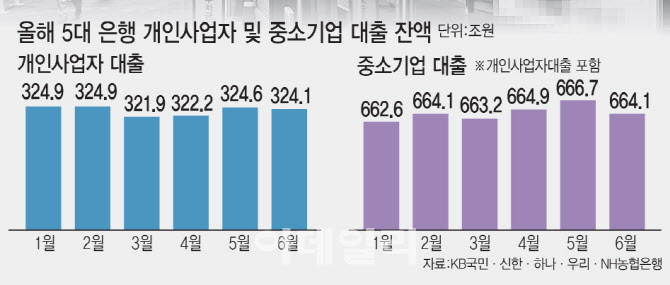

[이데일리 최정훈 기자] 시중은행의 개인사업자 대출이 한 달 만에 다시 감소세로 돌아섰다. 연체율 상승과 금융권의 위험회피 기조, 여기에 최근 시행된 부동산 대출 규제까지 겹치면서 자영업자와 중소기업 등 취약차주들의 자금줄이 더욱 말라붙고 있다는 우려가 커지고 있다.

|

| [이데일리 김일환 기자] |

3일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 지난 6월 말 기준 개인사업자 대출 잔액은 324조 886억원으로 집계됐다. 전달인 5월(324조 5554억원)보다 4668억원 줄어든 수치다. 5월 한 달간 소폭이나마 반등했던 개인사업자 대출 잔액은 한 달 만에 다시 감소세로 전환됐다.

같은 기간 개인사업자 대출을 포함한 중소기업 대출 잔액도 666조 7411억원에서 664조 868억원으로 2조 6543억원 줄었다. 대기업보다 담보력이 약한 중소기업과 영세 자영업자 중심으로 ‘돈 가뭄’이 현실화하는 모습이다. 은행권이 개인사업자·중소기업 대출 문턱을 높이는 배경에는 최근 가파르게 치솟는 연체율이 자리 잡고 있다. 금융감독원에 따르면 지난 4월 말 기준 개인사업자 대출 연체율은 0.74%로 전월 대비 0.03%포인트 상승했다. 개인사업자 대출을 포함한 중소기업 대출 연체율은 0.83%로 전월보다 0.07%포인트 높아졌고 중소법인 연체율도 0.09%포인트 오른 0.89%를 기록했다.

경기 둔화와 매출 부진, 금리 부담까지 겹치면서 자영업자의 상환 여력이 떨어진 탓이다. 연체율이 높아지면 은행은 리스크 관리를 위해 담보나 신용 심사를 더욱 까다롭게 할 수밖에 없다. 한 시중은행 관계자는 “연체가 쌓이면 건전성 관리를 위해 신규 대출을 줄이거나 승인 요건을 강화할 수밖에 없다”며 “특히 리스크가 큰 개인사업자·중소기업 대출부터 우선순위에서 밀릴 가능성이 크다”고 말했다.

여기에 정부의 6·27 부동산 대출 규제 여파로 2금융권 신용대출 문턱도 높아지고 있다. 수도권과 규제 지역 내 주택담보대출(주담대)을 최대 6억원으로 제한한 데 이어 신용대출 한도도 ‘연소득 이내’로 묶었기 때문이다. 저축은행업계는 기존엔 연소득의 1~2배까지 가능했던 신용대출 한도를 ‘연소득 이내’로 낮춰 전산에 반영하고 있다. 실제로 일부 저축은행에서는 신용대출 승인율이 규제 전후로 70% 가까이 급락했고 승인 건수도 평소 대비 절반 이하로 쪼그라들었다. ‘불황형 대출’로 불리는 카드론도 이번 규제로 신용대출로 분류돼 한도가 줄어들 전망이다.

담보 없이 신용으로만 대출이 이뤄지는 카드론은 그동안 ‘기타대출’로 간주해 일부 규제를 피해왔지만 이번 조치로 서민의 급전 창구마저 사실상 막혔다는 지적이 나온다. 대출길이 막힌 저신용자들은 결국 대부업이나 P2P 금융으로 내몰릴 수밖에 없다는 우려도 커지고 있다. 대부업은 금리가 높아 상환 부담이 크고, P2P 금융은 규제가 비교적 덜하지만 고금리에 심사 문턱도 높다. 금융권에서는 자영업자·중소기업 대출 축소가 자칫 내수 경기 위축으로 이어질 수 있다고 경고한다. 경기 둔화에도 연체율이 높아지고 대출 규제까지 겹친 만큼, 취약차주를 위한 정책금융과 보증 확대가 불가피하다는 지적이다.

금융위원회는 전날 실무지침서를 금융권에 배포해 연소득 3500만원 이하 소득자 대상 신용대출과 서민금융상품, 긴급 생활안정자금 등은 한도에서 제외하도록 했다. 금융권 관계자는 “은행권의 대출 축소가 불가피하다면 정부가 정책금융으로 보완해 자금공급 공백을 메워야 한다”며 “취약계층이 불법 사금융으로 내몰리지 않도록 대출 구조조정과 연착륙 방안도 병행해야 한다”고 말했다.

![[기고]성역할 고정관념 '유리벽'부터 깨야](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070400029.jpg)

![[마켓인]“지금이 골든타임”…PEF, 방산 기업 엑시트 '속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070301089.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·