1 week ago

4

1 week ago

4

[이데일리 김윤정 기자] iM증권은 한화엔진(082740)에 대해 데이터센터 기대와 무관하게 본업 실적 체력이 개선된 점에 주목해야 한다며 투자의견 ‘매수(Buy)’를 유지하고 목표주가는 10만1000원으로 상향 조정했다.

|

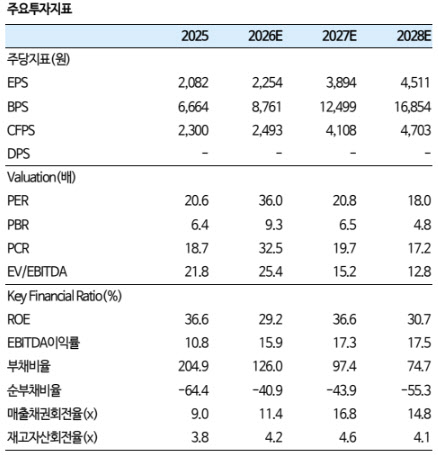

| (자료 제공=iM증권) |

29일 변용진 iM증권 연구원은 “데이터센터 없이도 충분히 좋으며 데이터센터용 엔진도 현실화 가능하다”고 밝혔다.

변 연구원은 “데이터센터용 엔진 관련 아직 수주 단계의 협의 건은 없지만 잠재 고객들로부터의 문의가 증가하고 있다”며 “선박용 중속엔진과 타입이 다른 정도일 뿐 크게 차이가 없고 수요가 있으면 공급 가능하다”고 설명했다.

다만 “현재 중속 4행정 엔진 주력은 5MW급이지만 데이터센터용은 10MW급이 선택될 가능성이 크다”며 “단가가 5MW 기준 100~130만달러 수준으로 낮아 전량 램프업되더라도 실적 기여도는 생각보다 크지 않을 수 있다”고 덧붙였다.

그는 “데이터센터 기대는 단기적으로 주가에 다소 빠르게 반영된 측면이 있다”면서도 “무엇보다 본업의 체력이 한 단계 상승했다는 점에 주목해야 한다”고 강조했다.

변 연구원은 “1분기 영업이익률은 출하 감소에 따른 매출 하락에도 불구하고 전분기 대비 2.0%포인트 상승한 14.9%로 역대 최고치를 기록했다”며 “이는 올해 실적의 기준선(Baseline)이 될 것”이라고 밝혔다.

이어 “엔진 생산능력은 현재 330만마력에서 2027년 530만마력으로 60.6% 증가할 예정이며 단가가 높은 컨테이너선용 이중연료(D/F) 엔진 비중이 확대되고 있다”고 설명했다.

수주도 빠르게 증가하고 있다. 그는 “2025년 수주액 2조1965억원 중 45%인 9768억원이 중국 발주였고, 1분기에만 1조2312억원의 신규 수주를 기록했다”며 “수주잔고는 5조2386억원으로 3년치 이상의 일감을 확보했다”고 밝혔다.

향후 실적 모멘텀도 충분하다는 평가다. 변 연구원은 “2분기부터 노르웨이 SEAM의 실적이 연결 반영되고 4분기부터 중속엔진 인도가 시작될 예정”이라며 “2026년 하반기 이후 고가 컨테이너선용 엔진 인도가 본격화되며 저속엔진 실적도 재차 점프업할 것”이라고 전망했다.

이어 “중속엔진은 2027~2028년 슬롯이 아직 완전히 채워지지 않아 추가 수주에 따른 실적 상향 여지가 있다”며 “데이터센터향 수주가 가시화될 경우 추가적인 밸류에이션 상향도 가능하다”고 덧붙였다.

변 연구원은 “데이터센터 기대감으로 단기간 주가가 상승했지만 상당 부분은 기존 저속엔진 본업 실적 개선으로 설명 가능하다”며 “늦지 않았으니 지금이라도 매수를 권한다”고 강조했다.

![적자 기업인데 목표가 줄상향, 무슨 일?…AI 전력난 최대 수혜주 떴다 [이주의 Bull기둥]](https://pimg.mk.co.kr/news/cms/202605/09/news-p.v1.20260507.b04cbded63e948499e5a2d8f1b2d47ef_R.png)

!["50만전자 간다" 파격 전망…증권가, 눈높이 올리는 이유 [종목+]](https://img.hankyung.com/photo/202605/AD.44160286.1.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·