3 weeks ago

6

3 weeks ago

6

[이데일리 김윤정 기자] 한국투자증권은 현대글로비스(086280)에 대해 미국의 이란 공습 이후 주가가 조정받았지만 환율과 해상·물류 운임 상승에 따른 수혜로 이익 개선 흐름은 변함없다고 분석했다. 투자의견 ‘매수(Buy)’, 목표주가 33만원을 유지했다.

|

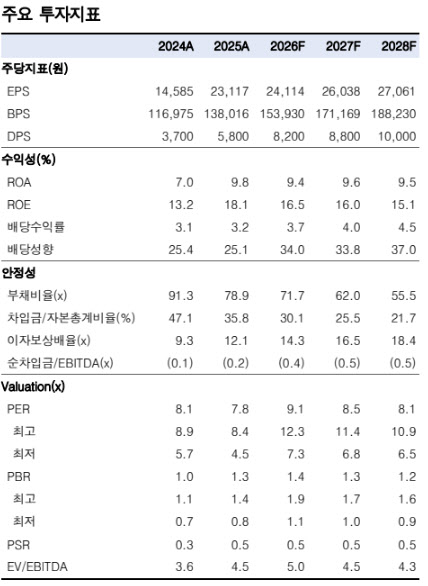

| (자료 제공=한국투자증권) |

10일 최고운 한국투자증권 연구원은 “이란 공습 이후 현대글로비스 주가는 완성차 업체들과 비슷하게 26% 조정받았지만, 올해 이익 개선세는 변함없다”며 “오히려 환율과 해상·물류 운임 상승에 따른 수혜가 더 크다”고 밝혔다.

최 연구원은 “연료비 증가분은 모두 전가 가능하고, 해운사업에서 중동향 물동량 비중은 10% 미만으로 영향은 제한적”이라며 “항만적체와 스케쥴 변경 등으로 공급병목이 발생하며 운임이 더 상승할 것”이라고 설명했다.

이어 “글로벌 공급망 붕괴 수준의 극단적인 시나리오만 아니라면 물류·해운 사업 특성상 이익은 안정적”이라고 덧붙였다.

1분기 실적은 예상에 부합할 것으로 봤다. 그는 “1분기 매출액은 전년 동기 대비 9% 증가한 7조9000억원, 영업이익은 7% 늘어난 5370억원으로 추정된다”고 밝혔다.

사업부문별로는 해운 부문이 이익 성장을 이끌 것으로 전망했다. 최 연구원은 “해운 부문 영업이익은 1820억원으로 33% 증가하며 전사 이익 개선을 주도할 것”이라며 “1~2월 중국발 수출 물량이 전년 대비 50% 이상 증가했다”고 설명했다.

이어 “글로비스는 신규선 투자가 가장 많은 자동차운반선(PCTC) 선사로 점유율 상승과 비용 절감이 함께 나타나고 있다”고 덧붙였다.

중장기적으로도 해운 비중 확대에 따른 안정적인 이익 구조를 유지할 것으로 전망했다. 그는 “영업이익의 3분의 1 이상이 자동차운반선(PCTC)과 초대형원유운반선(VLCC) 등 해운사업에서 발생하며, 앞으로 이 비중은 계속 상승할 것”이라며 “운임 상승 수혜는 해운뿐만 아니라 해외물류 사업까지 적용된다”고 밝혔다.

이어 “이란 사태에 따른 불안심리가 진정되면 연초 기대했던 로보틱스 재평가와 배당성향 확대 가능성이 다시 부각될 것”이라고 덧붙였다.

![[LX세미콘 분석] 실적 충격 낸 팹리스 기업…신사업 매출 확대 시점이 전환점](https://img.hankyung.com/photo/202605/01.44173601.1.jpg)

!["돈벼락 노리다 계좌 녹는다"…'삼전닉스' 베팅 불개미에 경고 [분석+]](https://img.hankyung.com/photo/202605/01.44165045.1.jpg)

![[동양생명 분석] 8월 우리금융 편입·주식교환 이후 시너지 가능성에 '주목'](https://img.hankyung.com/photo/202605/01.44173518.1.jpg)

English (US) ·

English (US) ·