2 days ago

1

2 days ago

1

[이데일리 신하연 기자] SK증권은 JTC(950170)에 대해 지난해 연간 코로나19 이후 최고 실적을 기록한 데 이어 올해 들어서도 실적 성장세를 보이고 있다고 진단했다. 투자의견 ‘매수’와 목표주가 9500원은 유지했다.

나승두 SK증권 연구원은 16일 “올해 인력 활용 효율성 확대, PB 상품 판매 증가에 따른 이익률 개선 등의 영향으로, 외형은 아직 코로나 19 이전 수준을 회복하지 못했지만 영업이익은 사상 최고 수준을 기록 중”이라며 “올해도 이와 같은 흐름은 지속될 전망”이라고 짚었다.

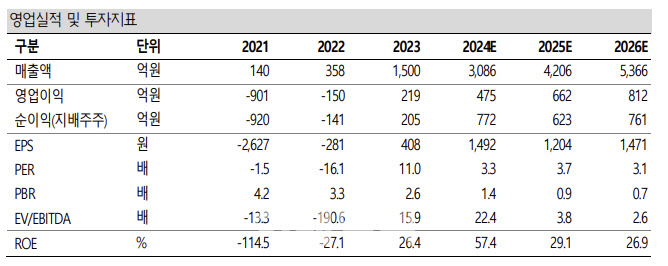

JTC는 2024 회계연도 기준(2월 결산법인) 매출액은 전년 대비 15.8% 증가한 3086억원, 영업이익은 117.1% 증가한 475억원을 기록하며 코로나 19 팬데믹 이후 최고 실적을 경신했다.

나 연구원은 “일본을 찾는 외국인 관광객 수가 빠르게 증가함에 따라 동사의 매출도 함께 가파른 성장세를 보이는 것으로 판단된다”며 “2024년 일본 외국인 입국자는 연간 3680만명을 넘어서며 사상 최고 수준을 기록한 바 있다”고 설명했다.

또 “올해 4월까지 누적 외국인 입국자는 1440만명을 기록했는데, 이와 같은 추세를 유지한다면 연간 4500만명 이상의 외국인들이 일본을 찾을 것으로 예상된다”고 말했다.

한편 나 연구원은 연초 이후 줄 곧 우상향하던 주가가 6 월에 접어들며 조정폭을 키웠다고 짚었다. 그는 “이유는 크게 두 가지인데 첫째, 일본 대지진 발생 가능성에 대한 우려”라며 “이로 인해 여행 계획 취소를 고려하는 관광객이 늘고 있다는 언급이 있지만, 예단하기 어려운 천재지변을 이유로 과도한 우려가 반영됐다고 판단된다”고 말했다.

이어 “둘째는 외국인 관광객 면세제도 폐지에 대한 우려”라며 “일본이 면세제도의 개편을 고려하고 있는 것은 사실이다. 하지만 이는 면세품이 자국내 무분별하게 유통되는 것을 막기 위한 조치를 강구하는 것이지, 실제로 외국인을 대상으로 한 면세제도를 전면 폐지하는 극단적인 조치가 시행될 가능성은 현저히 낮다”고 설명했다.

그러면서 “이러한 비상식적 우려로 인한 주가 조정은 매수 기회로 작용할 전망”이라고 내다봤다.

나 연구원은 “세계인의 축제인 오사카 EXPO는 지난 4월 개막 이후 오는 10월까지 지속된다”며 “다가오는 6 월 22 일은 한일 국교정상화 60주년 기념일이라 한일관계 개선 관련 언급을 기대해 볼 수 있는 시점”이라고 강조했다.

이와 함께 “점진적으로 소비 여력을 회복 중인 중국인 관광객들의 여행도 늘고 있다”면서 “JTC를 둘러싼 주변 환경은 매우 긍정적”이라고 평가했다.

|

| (제공=SK증권) |

!['경영권 분쟁'…콜마홀딩스, 18%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061800820.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·