3 hours ago

2

3 hours ago

2

[이데일리 박순엽 기자] 대신증권은 17일 KT(030200)에 대해 올 3분기에도 실적 개선세를 이어가리라고 예상했다. 투자 의견은 ‘매수’, 목표가는 7만 4000원 ‘유지’했다. 전 거래일 종가는 5만 1300원이다.

김희재 대신증권 연구원은 “자사주 모멘텀 소멸과 소액결제 해킹 의심 사고로 7월 이후 주가가 하락했다”면서도 “자사주 모멘텀은 내년 초 재개되고, 주가 변동성 크나 배당수익률이 지지선 역할을 할 것”이라고 말했다.

|

| (표=대신증권) |

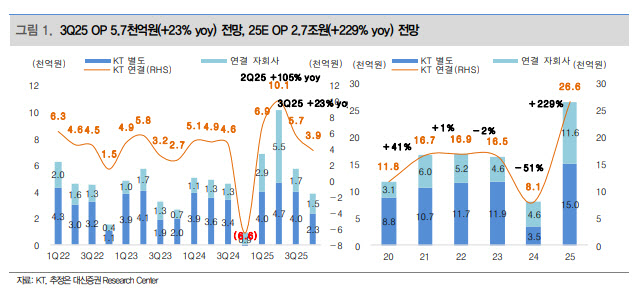

김 연구원은 KT의 3분기 매출을 6조 8000억원으로 전년 동기 대비 2% 증가하고, 영업이익은 5700억원으로 23% 늘어날 것으로 전망했다. 별도 기준 영업이익은 4100억원, 연결 자회사 영업이익은 1700억원 수준으로 예상했다.

2분기에 반영된 임단협 소급분(약 500억원)과 부동산 일회성 이익(3100억원) 효과가 제외되면서 전 분기 대비로는 감소하지만, 기저효과를 고려하면 이익 개선 추세는 이어지고 있다는 분석이다.

무선 서비스 매출은 1조7000억원(전년 대비 2.4%↑), 무선 ARPU는 3만 5200원(2%↑)으로 전망됐다. 인터넷 가입자는 1000만명을 돌파했으며, B2B 매출도 9500억원으로 3% 증가할 것으로 내다봤다.

KT 주가는 지난 7월 민영화 이후 최고가인 5만 8600원을 찍은 뒤 하락세로 전환했다. 올해 1조원 규모 자사주 취득 계획 가운데 2500억원어치를 이미 소진하면서 매입 모멘텀이 사라진 데다 이달 초 소액결제 해킹 의심 사고까지 겹쳤기 때문이다.

김 연구원은 “조사 결과가 나올 때까지는 단기적으로 주가 변동성이 불가피하다”고 지적했다.다만, 2026년 초에도 최소 2500억원 규모의 자사주 매입이 예정돼 있어 다시 매입 모멘텀이 형성될 가능성이 높다고 전망했다.

KT는 12개월 예상 DPS(주당 배당금) 2600원을 기준으로 약 5%의 배당수익률을 제공한다. 김 연구원은 이를 토대로 주가 5만 2000원 수준에서 1차 지지선이, 총주주환원 기준(7300억원)으로는 4만 8000원 부근에서 2차 지지선이 형성될 것으로 내다봤다.

김 연구원은 “부동산 가치 일부를 재평가할 경우 적정주가는 10만 6000원까지 가능하다”며 “2026년부터 EPS 개선과 자사주 매입 재개로 주가 업사이드가 열릴 것”이라고 덧붙였다.

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·